https://www.finmag.cz/finance/265283-samovytahovaci-sle-evropa-jako-baron-prasil

Samovytahovací šle: Evropa jako baron Prášil

A ten o tom, jak se Evropa vytáhla z finanční bažiny za vlastní šle, znáte? Že ne? A slyšeli jste někdy o Evropském fondu finanční stability (EFSF) neboli eurovalu? Je to dost pravděpodobné, zvlášť po minulém týdnu. Euroval jsou zkrátka kšandy, za které se chce Unie vytáhnout z vlastního bahna.

Euroval byl vytvořen v květnu letošního roku s cílem zachránit Evropskou měnovou unii. Tedy – oficiálně to byla záchrana Řecka, původní dokumenty byly v tomhle směru velice specifické. Když o fondu politici v té době (a až do minulého týdne mluvili), tvrdili, že má k dispozici 440 miliard eur. To ale není úplně pravda – takže politici buď eurovalu nerozumějí, nebo mlží, případně oboje. Vyberte si dle libosti.

Virtuální peníze

Fond finanční stability nikdy neměl 440 miliard eur. Měl příslib záruk od států, které používají euro. Záruka (natož její příslib) samozřejmě není to samé jako opravdové peníze: já se můžu zaručit za Jirku a doufat, že Jirka nikdy ty peníze potřebovat nebude. Pokud má Jirka dočasný problém s penězi (rozuměj: nemá je), je docela možné, že když se za něj zaručím, věřitelé ho nechají nějaký čas na pokoji a on své dluhy v budoucnu splatí. Pokud jde jen o to, že je Jirka nelikvidní (teď peníze nemá, ale bude je mít), moje peníze jsou v bezpečí. Pokud je ale nesolventní (peníze nemá a mít nebude), budu za něj jako ručitel platit jeho věřitelům.

Nápad byl, že si Evropský fond finanční stability vezme půjčky od investorů (ti mu rádi půjčí, za jejich investici ručí státy Evropské měnové unie), a peníze poskytne Řecku (či dalším problémovým státům). Pokud Řecko nesplatí, aktivují se záruky a vlády ztrátu investorům nahradí. Mimochodem, ztráty zde znamenají i ušlé úroky, což například tak nějak uniklo Finům, kteří se domnívali, že se zaručují jen za kapitál...

Takže euroval jsou peníze, které vlády ještě nedaly (a třeba je ani nemají), ale dát možná budou muset (takže je někde budou muset vzít). Jinými slovy: zatím to jejich rozpočty nezatěžuje, ale ve chvíli kdy Řecko nebo někdo jiný krachne (a to nejspíš není daleko), tak se to na jejich rozpočtu velice rychle projeví.

Za dlužníky mají ručit – sami dlužníci

To, že euroval nemá peníze, ale jen záruky, ještě nevysvětluje, proč o něm můžeme mluvit jako o samovytahovacích šlích – jsou tu přece zahraniční investoři, kteří do eurovalu nalijou peníze, budou to tedy oni, kdo ji vytáhne.

Jenže investice od zahraničních investorů je podmíněna tím, že obligace, které Evropský fond finanční stability vydá, bude kvalitní. Pokud věříte ratingovym agenturám (a někteří investoři nemají jinou možnost), tak řekněme AAA. Půjčit eurovalu ale fakticky znamená půjčit Řecku. Přímo Řecku by samozřejmě nikdo (za rozumný úrok) nepůjčil, v čem je tedy rozdíl? V tom, že za půjčku přes euroval se někdo zaručil.

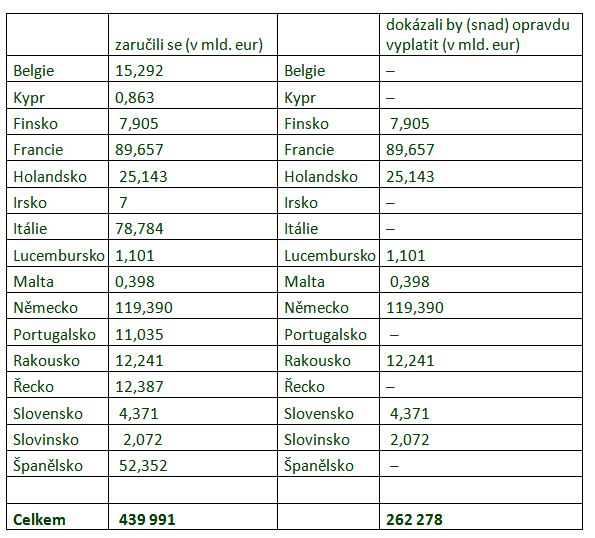

Ten někdo jsou však všechny státy Evropské měnové unie. Tedy včetně Řecka, Irska, Portugalska... Jakou cenu však má dvanáctimiliardová záruka od Řecka? Jak může zachraňovat Itálie (záruky ve výši 79 miliard eur) svůj dluh svými vlastními zárukami? A proto mluvím o samovytahovacich šlích.

V levé polovině tabulky vidíte, kolik se jednotlivé státy zavázaly do eurovalu v případě průšvihu nasypat. Vpravo jsme odstranili země, které by měly nejspíše problém zárukám dostát: euroval měl (před minulou středou) najednou hodnotu jen 262 miliard eur, tedy nějakých 59 procent částky, o které se mluvilo.

Jak jsem psal, aby euroval mohl operovat, potřebuje AAA rating. I když má většina zbývajících zemí AAA rating (zatím), na to aby investoři opravdu AAA ratingu věřili, musí se fond „překapitalizovat“ – to, co poskytne na záchranu, musí být menší, než kolik je dohromady záruk. Není přece úplně jistě, jestli státy budou moci svým zárukám dostát, takže nějaká bezpečnostní zóna je nutná. Pokud si dobře pamatuji, tak se u fondu stability mluvilo o dvacetiprocentní překapitalizaci (to jest z 262 miliard by mohla použít jen cca 220 miliard).

Tomu málo, tomu nic... Na koho nezbyde?

Situace je možná ale ještě horší. Evropský fond finanční stability není možno (přes veškeré úsilí pana Sarkozyho) použít k rekapitalizaci evropských bank. A dnes už není otázka, jestli banky utrpí ztráty, otázka už je jenom, jak velké budou. Jsou odhady, které říkají, že jen samotná Francie bude na rekapitalizaci svých bank (pokud ji bude brát opravdu vážně, a ne jen naoko) potřebovat kolem 80 miliard eur. Takže k devadesátimiliardové záruce pro euroval připočítejte ještě těchto 80 miliard na rekapitalizaci bank – a najednou to s francouzským ratingem AAA vypadá poněkud nahnuté. A vzhledem k tomu, že ve „zbylém“ eurovalu (pravá strana tabulky) Francie představuje víc než třetinu, překapitalizace fondu se musí zvýšit. Pokud by Francie ztratila rating AAA (a daleko k tomu nemá), byla by suma, kterou mohl (před týden starou konferencí) Evropský fond finanční stability použít, ještě menší – řekněme kolem 150 miliard.

Dle nejnovějších odhadů bude jen záchrana Řecka stát víc než 200 miliard eur. Takže na evropských šlích verze jedna se dal – za přispění silné Němky, Holanďana a nadávajícího Francouze – vytáhnout tak maximálně hubený Řek. Na další topící se Evropany, speciálně jistého pana Silvia B., by už moc nezbylo.

Minulý týden evropským politikům konečně došlo, že finanční trhy nejsou úplně blbé a že vše, co jsem tady popsal, už nějakou chvíli vědí – a že tedy věří Evropskému fondu finanční stability asi tak stejně jako baronu Prášilovi. Rozhodli se proto vytvořit něco lepšího, silnějšího a vůbec, něco na čem se Evropa z bahna vytáhne.

Ale o tom až v příštím článku.

Související témata

Nejnovější podcasty