https://www.finmag.cz/finance/264384-kapitalove-zivotni-pojisteni-prilis-drahy-prezitek

Kapitálové životní pojištění: Příliš drahý přežitek

Jako jsou Vánoce veselé, blahopřání srdečná a díky upřímné, tak je důchod zasloužený. A jistě bude zasloužený i ten váš, až se do něj budete odebírat. O tom nikdo nepochybuje a jistě o tom nebudou pochybovat ani představitelé státu, ať už to v té době bude kdokoli.

Naopak ale už dnes kdekdo pochybuje, o tom, kolik peněz a zda vůbec nějaké vám ten stát dokáže na důchod vyplácet. A protože rozumná důchodová reforma je stále v nedohlednu, lze každému jen doporučit, aby si ve vlastním zájmu na důchod začal spořit co nejdříve. Leckdo už začal.

Mezi nejpopulárnější spořicí nástroje patří kapitálové životní pojištění. A to i přesto, že s ním fakticky vůbec nic neuspoříte.

Kapitálové životní pojištění se skrývá pod mnoha marketingovými názvy, někdy se mu říká soukromé důchodové pojištění, jindy svatební pojištění, kreativitě se v tomto ohledu meze nikdy nekladly, takže produktů se strukturou kapitálovky, jak se kapitálovému životnímu spoření v branži taky někdy říká, najdete stovky. Všechny mají společný také prostředek, který říká, jak se budou vaše finance do kapitálovky vložené zhodnocovat. Jmenuje se TÚM a podobnost se jménem bývalého šéfa centrální banky, toho, který se podepisoval na peníze, je čistě náhodná. I když ledacos společného mají.

Technická úroková míra

TÚM je zkratka sousloví technická úroková míra. Sazba, podle které pojišťovny zhodnocují své rezervy, tedy peníze, které jste zatím na svoji kapitálovku naposílali. A maximální sazbu TÚM určuje vyhláškou právě centrální banka. Nyní je technická úroková míra 2,5 %. Analytik Dušan Šídlo ve svém článku pro Finmaghovořil o TÚM podrobněji a mimo jiné taky vysvětlil, proč její sazba není vyšší, i když by mohla. Odkazuji tedy dále na něj, abych neopakoval, co už jiný řekl dříve.

Propagátoři garantovaných výnosů z kapitálového životního pojištění tento produkt glorifikují. Představují ho (správně) jako konzervativní produkt, jako produkt, jehož zhodnocení je přesně stanovené TÚM a garantované. Navíc k němu pojišťovny připisují zhodnocení dle svého hospodaření. Aby pojišťovny mohly něco garantovat a nedoplácet na to, samy investují do konzervativních produktů, převážně do státních dluhopisů či pokladničních poukázek, jejichž výnos je jen o trochu větší než TÚM.

Fakt, že výše TÚM je vlastně hrubá sazba, že z výnosu se ještě platí daně a různé poplatky, většinou prodejci zašumlují, drobným písmem ho vysloví do prostoru, když právě odběhnete zalít kafe. Výsledné nominální zhodnocení se odvíjí od konkrétní pojišťovny a jejího sazebníku, rozhodně však nečekejte, že na poplatcích zaplatíte málo. Zdanění výnosu nad vložené pojistné je 15 %. Po započtení všech poplatků a zdanění se nominální zhodnocení pohybuje kolem 2 %.

Garantované zhodnocení žádná celá nula nic

Investice do kapitálovky je bezriziková. Spekulace o možných kraších pojišťoven nechejme klidně stranou, kreditní riziko je, řekněme, rovněž zanedbatelné. Opravdu vážným rizikem je tak zejména inflace. A proto jsem také výš mluvil o nominálním zhodnocení. Řada lidí se ptá, jak jsou výnosy z kapitálovky jisté. Inu, máte téměř stoprocentní jistotu, že vám pojišťovna vyplatí částku sjednanou ve smlouvě pro případ dožití. Nominálně tedy vyděláváte, dostáváte za své peníze víc peněz.

Reálné výnosy jsou ale jiné: inflační průměr se v posledních letech pohybuje mezi 2 a 3 %. Což je ostatně i úroveň, kterou si vytkla jako cílovou Česká národní banka. Na jedné straně se nám peníze zhodnocují o dvě procenta, na druhé straně se o táž dvě procenta znehodnocují. Stát vybere daň, pojišťovna zinkasuje poplatky a střádal nastřádal – žádná celá nula nula nic. To, že se vzdor těmto poměrně přehledným a jasným faktům stále daří kapitálovky prodávat, lze považovat za fenomenální trik, kapitální podfuk plně srovnatelný s vrcholnými čísly Davida Copperfielda. Klobouk dolů před prodejci.

Kapitálové životní očištění

Stát mluví o reformě financování penzí nějakých dvacet let. Nebuďte jako on, udělejte revizi a vlastní reformu domácích financí. A nezapomínejte, jako to dělá mnoho lidí, že pro takovou reformu není klíčové změnit běžný účet, abyste platili o deset korun míň. K těm opravdu důležitým věcem patří v první řadě „audit programu spoření na stáří“. Vhodně nastavená strategie spoření a/nebo investování může znamenat důchod řádově o statisíce veselejší nebo smutnější.

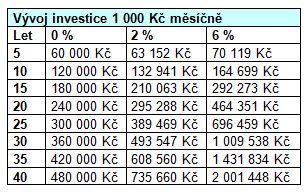

Rozdíly v tom, jakou strategii volíme po dlouhodobé zhodnocení svých prostředků, jsou markantní. Zhodnocení až šest procent může přinést dynamičtější (ale zároveň riskantnější) portfolio finančních produktů, vyvážená konzervativnější investiční strategie může znamenat reálné výnosy kolem dvou procent. Kapitálové životní pojištění však při současné míře inflace (na jejíž pokles by si vsadil málokdo) přináší zhodnocení plus minus nula. Pro někoho je samozřejmě i to zisk, uložené prostředky alespoň neprojezdí na kolotoči a neprojí ve zmrzlině – i jemu by ale mohly vydělávat. Přimlouvám se tedy za kapitálové životní očištění vašeho finančního portfolia.

Tabulka: Srovnání různých typů investic

Tabulka: Luděk Švarc

Tomáš Sobotka je finanční poradce společnosti Partners. Působí v Brně.

Kontaktovat ho můžete na telefonním čísle:+420 608 680 322 nebo mu napište na e-mail: tomas.sobotka@partners.cz

Foto: profimedia.cz

Nejnovější podcasty