https://www.finmag.cz/finance/267200-bilancovani-akcie-v-roce-2011

Bilancování – akcie v roce 2011

Rok 2011 nebyl pro akcie vůbec příznivý. Vyjma USA všechny hlavní trhy ztrácely. Nejhůř dopadli majitelé řeckých akcií. Nejlépe si vedly akcie – na Jamajce.

Rok 2011 nebyl pro akcie vůbec příznivý. Index MSCI World zakončil rok ve ztrátě 4,5 procenta. Většina trhů však dopadla mnohem hůře. Například akcie německých a francouzských firem poklesly v průměru o 17 procent, polských o 30 procent a rakouských a indických o 36 procent. Ještě hůř dopadli investoři s akciemi v Egyptě s minus 47 procenty. Absolutně nejhorší vývoj mají za sebou akcie řeckých firem, které průměrně spadly o 62 procent, tj. téměř na třetinu hodnoty ze začátku roku, a oproti roku 2007 mají pouze desetinovou hodnotu.

PIIGS – Relativní vývoj indexů MSCI Portugal, Ireland, Italy, Greece a Spain

Zdroj: MSCI

Akcie v USA hlavním tahounem

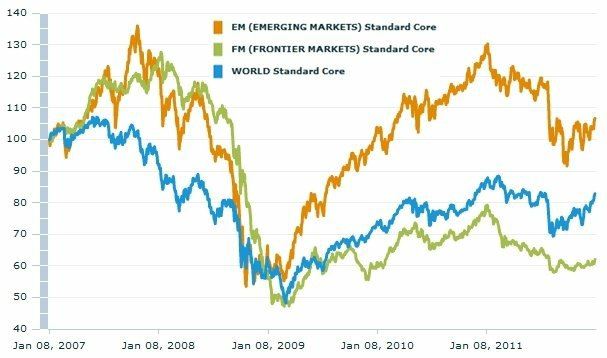

Nejúspěšnějším akciovým trhem byla v roce 2011 Jamajka, kde akcie posílily o 30 procent měřeno indexem MSCI Jamaica. Otěže ale držely hlavně akcie v USA, kde ke konci roku vykazovala ekonomika velmi dobrá čísla (rostoucí PMI, klesající nezaměstnanost), a tak akcie umazaly zpět ztráty ze srpna, kdy agentura Standard & Poor’s snížila Spojeným státům úvěrový rating na AA+. Právě zásluhou amerických akcií tak nakonec index světových akcií MSCI World skončil jen v malé ztrátě.

Díky pozitivnějšímu vývoji americké ekonomiky (navíc na pozadí evropské dluhové krize) zpevnil americký dolar. Český investor tudíž v konečné bilanci po přepočtu do korun mohl na amerických akciích vydělat zhruba šest procent. Slováci a další euroinvestoři by vydělali tři procenta.

Svět – Relativní vývoj indexů MSCI World, Emerging a Frontier

Zdroj: MSCI

Emerging markets ztrácely

Jak už tomu při poklesech bývá, rozvíjející se trhy výrazně zaostaly a v průměru poklesly o 18 procent (index MSCI Emerging Markets). Nejhůře si vedly akcie v Indii, kde ztratily dokonce 36 procent. Čínský a ruský trh spadl „pouze“ o 18 procent a brazilský o 22 procenta. Dařilo se naopak Indonésii. Akcie firem čtvrté nejlidnatější země na světě zpevnily v průměru o 7,5 procenta. Relativně dobré výsledky přinesly i akcie dalších asijských draků – Malajsie (0 %), Filipíny (0 %)a Thajsko (-2 %).

Méně rozvinuté rozvíjející se trhy (tzv. frontier markets) dopadly ještě hůře, index MSCI Frontier Markets poklesl o 20 procent. Dolů ho táhly zejména akcie ve Vietnamu (-38 %), Argentině (-41 %), Bangladéši (-42 %) a na Ukrajině (-44 %). O lepší průměrný výsledek se zasloužily arabské trhy Katar (+8 %), Omán (-14 %), Jordánsko (-14 %) nebo Spojené arabské emiráty (-17 %).

BRIC – Relativní vývoj indexů MSCI Brazil, Russia, India a China

Zdroj: MSCI

Je na čase začít postupně nakupovat

Přesně před rokem jsem při bilancování roku 2010 psal, že je na čase realizovat zisky a raději prodat akcie, než přijde další pokles. Dnes je na čase začít opět s nákupy. V roce 2012 se dle mého názoru prohloubí dluhová krize v Evropě a celý svět včetně Číny a dalších rozvíjejících se trhů upadne do hospodářské recese. Ceny akcií tento scénář částečně už odrážejí, ale v případě jeho naplnění dál poklesnou. Ovšem to donutí Fed a Evropskou centrální banku k novému kvantitativnímu uvolňování a ještě v tomto roce může dojít na akciových trzích k obratu.

Proto i když si nemyslím, že už jsou ceny akcií na dně, doporučuji postupně nakupovat. Dno totiž nikdo trefit nedovede a obrat může přijít velmi rychle a nečekaně. Osobně ho nečekám dřív než na podzim, ale člověk nikdy neví. Zvlášť pokud si vybíráte k investici jednotlivé akcie, jež v uplynulém roce zaznamenaly výrazný propad a u kterých očekáváte zlepšení situace, pak nemá smysl čekat na obrat. Než člověk uvěří, že akcie dosáhly svého dna, tak ceny zpravidla vyrostou o desítky procent a to už bývá na nákupy pozdě. Nejlepším řešením je tudíž rozložit zamýšlenou investici na více dílů a v následujících cca 6-9 měsících postupně nakupovat.

Autor je ředitel a hlavní investiční manažer FINEZ Investment Management

Související témata

Nejnovější podcasty