https://www.finmag.cz/finance/266048-chysta-se-velka-bankovni-loupez

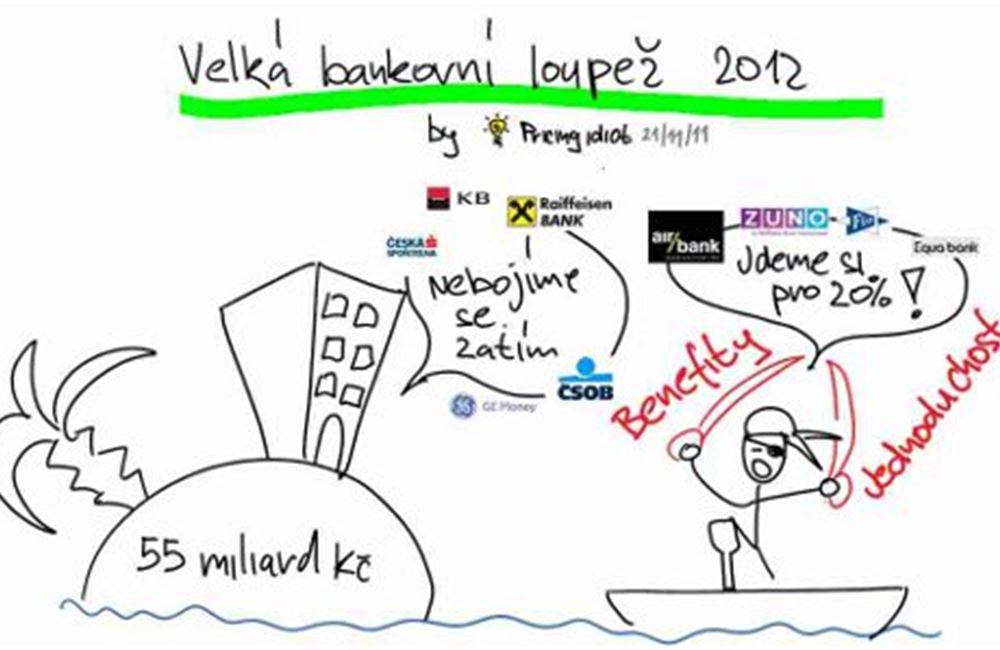

Chystá se velká bankovní loupež

Loupit se chystají nové banky na českém trhu, loupit budou stávající zákazníky velkých bank. Loupit musí, protože noví zákazníci nerostou na stromech.

Zkusím odpovědět na následující otázky:

- Budou nové banky úspěšné a mají se velké banky bát?

- Které faktory rozhodují o změně banky?

- Změní se bankovní trh?

Proč tu jsou nové banky

- V roce 2010 vykázal bankovní trh v Česku zisk přes 55 miliard Kč, což byl oproti loňskému roku pokles zhruba o pouhých šest procent – i přesto, že se celá Evropa svíjí v hospodářské krizi

- Všechny velké banky mají podobnou produktovou nabídku – širokou a složitou

- Na trhu jsou dvě skupiny klientů, ti kteří banku změnit nechtějí a nezmění, pokud je banka opravdu nenaštve, a ti, kteří změnu banky udělají, pokud dostanou dobrou nabídku (těch je zhruba 30 procent, tohle číslo narůstá se snižujícím se věkem klientů)

- Přechod klienta od současné banky je spojený s relativně velkými problémy = náklady, které rostou s počtem produktů, které u banky klient má

- Ve věku mezi 18 a 70 rokem je v Česku zhruba 7,6 milionu obyvatel, na které připadá zhruba dvanáct milionu účtů

- Pokud připustíme, že 30 procent klientů je připraveno změnit banku, tenhle potenciál představuje něco přes 15 miliard zisku ročně – to je už slušná suma a motivace přijít na trh s novou bankou

Co se stalo v roce 2011

Na trhu se objevili noví hráči FIO, Zuno, Equa, Air Bank, kteří mají ambici do několika let obsadit společně zhruba pětinu trhu

Co se stane

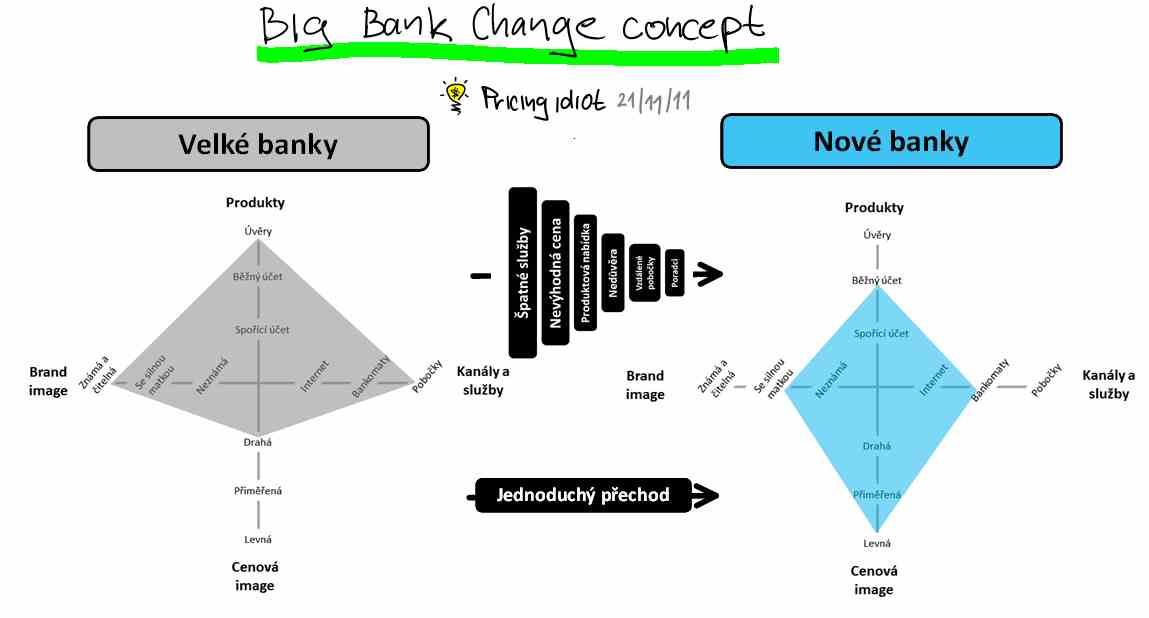

Zda budou nové banky úspěšné, závisí na jejich schopnosti pochopit, co klienti chtějí, a tedy proč mění banku. Obecně platí, že člověk začne používat něco nového ve chvíli, kdy mu to přinese benefity a používání je jednoduché. My jsme na tomhle postavili koncept BBC (Big Bank Change neboli Změna velké banky). BBC koncept ukazuje, co je pro bankovní klienty důležité a proč mění banku.

klepněte na obrázek pro jeho plnou velikost...

Benefity aneb jak vidí klient banky?

Banka jako taková je velice složitá instituce, což klienta nezajímá – vnímá situaci v následujícím formátu. Pro klienta jsou důležité čtyři hlavní faktory:

- Produkty – Jak produkty vyhovují potřebám klienta?

- Kanály – Kterými kanály a jak dobře poskytuje banka služby klientovi?

- Brand – Jak klient rozumí obrazu, který o sobě banka vytváří, a jak se s ním ztotožňuje?

- Cenová image – Jak si klient promítne bankovní poplatky a sazby do tří možných kategorií – drahá, přiměřená a levná.

Hlavní důvody proč opouští klienti současné banky, jsou následující (seřazeno dle četnosti):

- Špatné služby

- Nevýhodná cena

- Nedostatek důvěry

- Nedostatečná produktová nabídka

- Vzdálené pobočky

- Neschopnost zaměstnanců

Jednoduchost

Pro to, aby banka získala nové klienty, musí nabídnout jednoduché otevření účtu a možnost převedení produktů a transakcí do nové banky. Otevření účtu není už dnes problém na rozdíl od převedení ostatních produktů.

Co nabízejí nové banky?

Nové banky většinou konkurují cenou (malé poplatky a vysoké [rozuměj vyšší] sazby na depozitech), protože ostatní elementy BBC jsou drahé. Tahle strategie je ale velice ošidná, neboť není umění získat sto tisíc klientů, je umění je získat a vydělávat (vzpomínáte na přechod mBank ze strategie zdarma na strategii levně). V praxi to znamená, že počet klientů není hlavním kritériem úspěšnosti. Nicméně je to kritérium, které banky rády používají, protože se jednak nedá ověřit a je poměrně lehké jej dosáhnout (pokud budu nabízet služby zdarma tak určitě získám minimálně deset procent trhu). Opravdu důležitým kritériem je jedině zisk.

Takže nakonec zkusím rekapitulaci, ze začátku:

- Budou nové banky úspěšné a mají se velké banky bát? – ANO, ANO (můžou přijít až o třicet procent klientů)

- Které faktory rozhodují o změně banky? JEDNODUCHOST a BENEFITY (BBC koncept)

- Změní se bankovní trh? – ANO, začnou se měnit i velké banky, jinak přijdou o značné zisky

Chcete vědět, jak se liší strategie nových bank? Zda jim tahle strategie vydrží a které strategie mají největší šanci na úspěch? Jaké trendy budou určovat směr v bankovnictví v příštích letech? Využijte sociální sítě (Twitter, Facebook, Google+). Pokud se tenhle článek dočká aspoň padesáti doporučení na sociálních sítích, napíšu jeho pokračování. Pokud se chcete dozvědět o pricingu více, přihlaste se na moje školení.

Související témata

Nejnovější podcasty