https://www.finmag.cz/finance/410356-ztracena-budoucnost-silenstvi-negativnich-urokovych-sazeb

Ztracená budoucnost: šílenství negativních úrokových sazeb

Mario Draghi nadělil k příležitosti svého odchodu snížení úroků do ještě hlubších úrovní a restart kvantitativního uvolňování. Samotná Evropská centrální banka pak cítila potřebu tweetovat, že tím nezpůsobí kolaps finančního systému. Jaké jsou a budou následky dlouhodobé politiky negativních sazeb?

Výjimečná doba si žádá, abychom si pokládali nevšední otázky. Jedna z nich může být: k čemu máme vlastně úrok? Pro lepší zodpovězení si tuto otázku můžeme rozdělit do dvou úrovní:

- Proč ve společnosti úrok vzniknul a jakou hraje základní úlohu?

- Jakou má úrok ve společnosti sekundární úlohu, co všechno ovlivňuje?

Úrok máme proto, aby měl věřitel motivaci půjčit investorovi (či obecně dlužníkovi). Ilustrujme si na jednoduchém příkladu, kdy máme spořivou Alici a podnikavého Boba. Alice našetřila sto tisíc korun a přemýšlí, jestli za ně obnovit šatník, nebo je radši uschovat na horší časy. Bob potřebuje sto tisíc na nový ASIC (zařízení k těžbě bitcoinu). Když Alice půjčí Bobovi, znamená to, že nepůjde na nákupy, ale navíc ani nebude mít peníze kdykoli k využití. Alice tedy jednak odkládá svou spotřebu, a navíc podstupuje i určité riziko. Bob musí Alici nabídnout, že jí za rok vrátí řekněme o deset procent víc. Deset tisíc je pro Alici dostatečně přesvědčivý argument na to, aby počkala s obnovením šatníku o rok déle; navíc jí jejich příslib kompenzuje riziko toho, že nebude mít k dispozici rezervu na horší časy. Bob si takový úrok může dovolit, protože má spočítané, že na těžbě bitcoinu vydělá za rok víc než 110 tisíc korun.

Jazykový koutek

Jestliže ve slově úrok slyšíte slovo rok, slyšíte samozřejmě dobře. Není to ale tak, že by slovo úrok bylo od roku odvozené – ostatně úrok nemusí vůbec být per annum, roční, může být počítaný za týden, za měsíc nebo klidně 42 dní. Jak je libo.

Kořen obou slov je ale stejný: -rok-, v hláskových obměnách pak -řík-, -řek-, -říc-, -řeč-. Úrok je poplatek za půjčení peněz, na jehož výši se obě strany transakce umluvily, dohovořily, urokovaly. Podobně slovo rok původně znamenalo určitou dohodnutou lhůtu.

Jak vidíme, úrok má silnou vazbu na koncept časových preferencí – míry, ve které preferujeme současné statky před budoucími. Čím vyšší časové preference, tím víc upřednostňujeme současnou spotřebu a tím vyšší kompenzaci (tedy vyšší úrok) budeme požadovat za odložení spotřeby do budoucna. Časové preference mají zase vysokou vazbu na úroveň bohatství. Ve společnosti, kde se žije takříkajíc „z ruky do huby“, jsou časové preference velmi vysoké a úspory velmi nízké. Je pak přirozené, že i úrok je v takové společnosti velmi vysoký. Naopak ve velmi bohaté společnosti je úrok nízký.

Ačkoli může být úrok díky vysoké úrovní bohatství a nízkým časovým preferencím velmi nízký, je nemyslitelné, aby v tržní společnosti padl pod nulu. Zatímco podnikatelských záměrů je potenciálně neomezené množství, objem kapitálu omezený je. Investoři se tudíž budou muset vždy alespoň trochu předhánět v tom, jak vysoký úrok za poptávaný kapitál nabídnou. Zkrátka a dobře:

Dokud žijeme ve světě vzácného času a kapitálu, popírá negativní úrok realitu.

Dobrá, když už zde úrok máme, jaké jsou jeho sekundární úlohy?

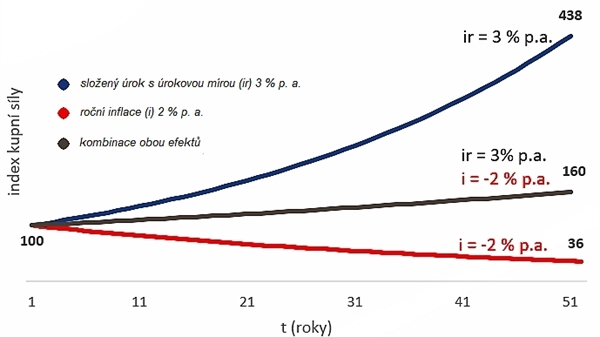

V první řadě je to ochrana před inflací. Ve světě s naordinovanou dvouprocentní inflací je fajn, když mají držitelé měny možnost se před touto erozí kupní síly ochránit. Na grafu níže vidíme, jak (složený) úrok dokáže dlouhodobě chránit kupní sílu – je-li vyšší než roční míra inflace.

Bez pozitivního úroku o vyšší nominální hodnotě, než je míra inflace, nemají držitelé peněz nízkorizikovou možnost ochránit své úspory. Pak buďto podléhají inflační dani (jejich kupní sílu si potajmu převezmou držitelé nově tištěných peněz, v čele se státem), anebo hledají rizikovější investice a spekulace s nadějí na zhodnocení překonávající inflaci.

Další úlohou úroku je alokace kapitálu do odvětví s nejhodnotnějším využitím. Stručně řečeno, je-li úrok nulový na základě pumpování nových peněz do ekonomiky, dostane se na všechny – tedy i na záměry s vysokým rizikem a/nebo malou přidanou hodnotou. Výsledkem je silná misalokace kapitálu, kterou politici a keynesiánští ekonomové rádi označují za hospodářský růst – ve skutečnosti je to ale plýtvání zdrojů na projekty, které jsou později (ve fázi recese) opouštěny, protože v ekonomice není ani dostatek reálného kapitálu na jejich dokončení, ani poptávka po dokončených projektech.

Čiň čertu dobře, peklem se ti odmění

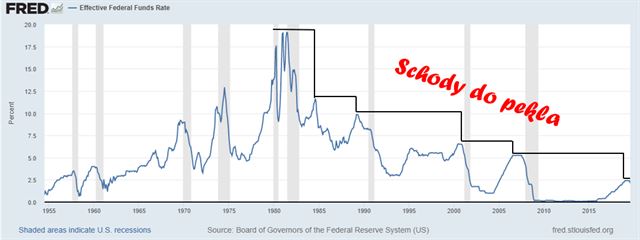

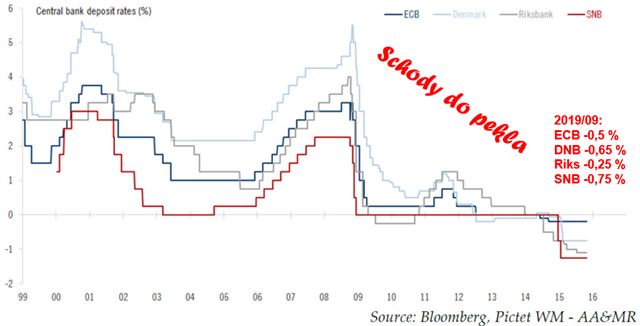

Standardní měnová politika světových centrálních bank narazila na své limity. Podíváme-li se na úrokové sazby nejvýznamnějších centrálních bank, uvidíme zajímavý efekt, kterému rád říkám schody do pekla. Během posledních dekád sestoupila základní úroková míra většiny západních ekonomik – tj. úroková míra stanovovaná či cílená centrální bankou – k nule či pod nulu. Čím to je? Inu, centrální banky kromě stabilní cenové hladiny cílí i „ekonomickou stabilitu“ – zabraňují plnému pročištění ekonomiky od misalokovaného kapitálu. Při nástupu recese tak vždy sníží úrokové sazby ve větší míře, než o kolik je následně v konjunktuře zvyšují.

Kudy se chodí do pekla

Zdroje: https://fred.stlouisfed.org, https://www.global-rates.com, Bloomberg/Pictet

Při honbě za cenovou a ekonomickou stabilitou centrální bankéři zcela hodili za hlavu skutečnost, že ekonomika je dynamický systém, ve kterém hraje roli i vnitřní harmonie – ne jen agregátní ukazatele jako meziroční změna indexu spotřebních cen (CPI), HDP či míra nezaměstnanosti.

Ve snaze „zabránit krizi likvidity“ tak centrální bankéři zlikvidovali většinu investičních a obchodních modelů založených na přirozeně pozitivním úroku. Racionální ekonomičtí aktéři tudíž hledají alternativní cesty, jak dosáhnout investičního zisku.

Spekulace namísto investice

Jednou z nich se v posledních letech stala spekulace se státními a korporátními dluhopisy. Zajímavá je tato oblast zejména proto, že některé centrální banky (například Evropská) se v rámci inovativní monetární politiky rozhodly skupovat dluhopisy z trhu. Ačkoli ECB s touto politikou na čas přestala, v polovině září oznámila její restart (včetně obligátního snížení úrokové míry na -0,5 %).

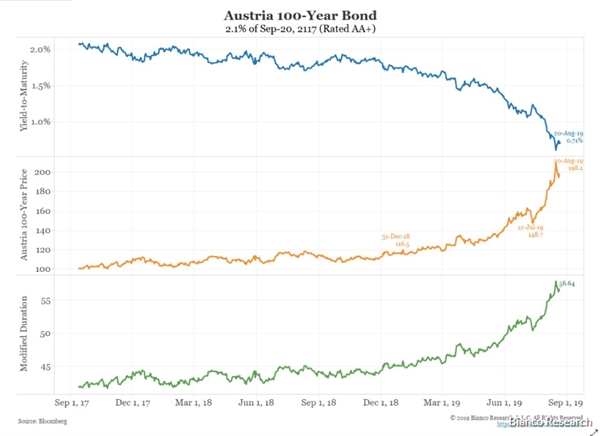

Státní dluhopisy s negativním výnosem se v rámci Evropy stávají poměrně běžnou věcí. Negativní výnos a zisková spekulace – zní to divně, že? Důvodem je inverzní pohyb výnosu a ceny u dluhopisů. Ilustrujme si na stoletém (!) státním dluhopisu, který v září 2017 vydala rakouská vláda:

Zdroj: Marketwatch.com

Nahoře vidíme klesající výnos, dole rostoucí cenu. Tento inverzní vztah je logický, uvědomíme-li si, jak dluhopisy fungují: emitent stanoví nominální jistinu, kupon a maturitu (např. jeden milion eur jistiny + kupon 20 tisíc eur ročně, s maturitou pěti let), po počátečním úpisu se ale s dluhopise volně obchoduje na trhu. To znamená, že bude-li dluhopis obchodován např. za cenu 1,1 milionu eur, bude jeho reálný výnos okolo nuly, jelikož se jeho tržní cena rovná finančním tokům do maturity.

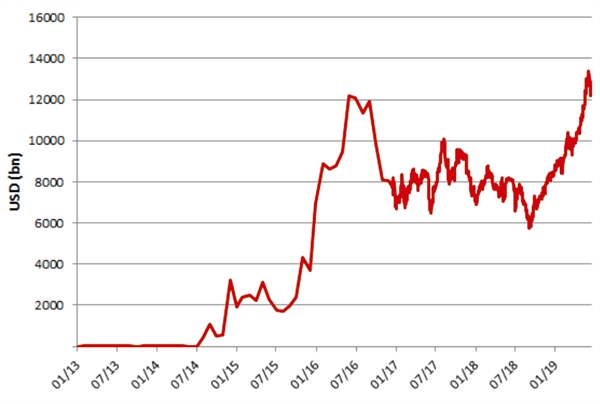

Spekulace na poli dluhopisů dosáhla již takové míry, že na světě je nyní okolo 17 bilionů dolarů v dluhopisech s negativním výnosem. Tato kategorie „aktiv“ přitom před rokem 2014 téměř neexistovala:

Zdroj: BNP Paribas, Investor’s Corner

Nasnadě je otázka, proč by měli racionální ekonomičtí aktéři vyhnat cenu dluhopisů tak vysoko, až tím srazí jejich výnos pod nulu. Podle MarketWatch jsou pravděpodobné čtyři důvody, ale jen dva z nich jsou dostatečně silné na to, aby vytvořily tak bezprecedentní situaci: spekulace na restart kvantitativního uvolňování (tj. odkupu dluhopisů z trhu) a úprk do bezpečných aktiv (jakými dluhopisy – zejména vládní – tradičně jsou). Jak jsme už uvedli, spekulace na restart kvantitativního uvolňování se ukázala být dobrou sázkou – evropská centrální banka bude tyto dluhopisy skutečně vykupovat, nehledě na cenu. Strategie většího hlupáka v plné kráse.

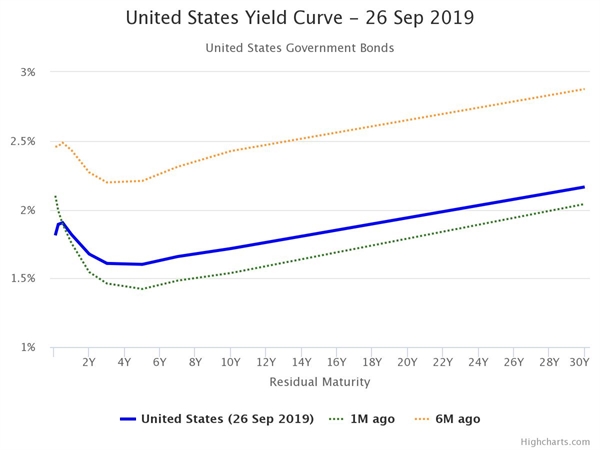

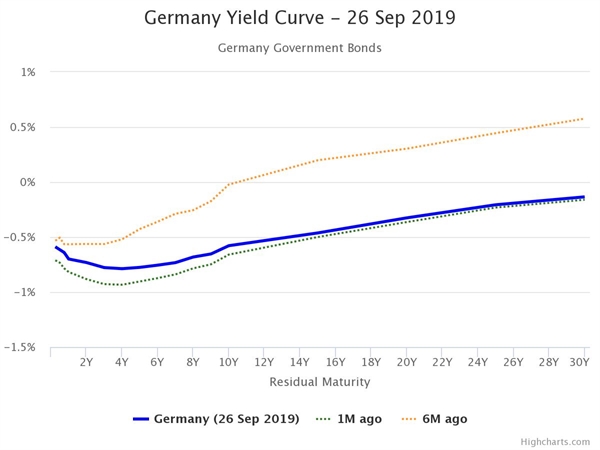

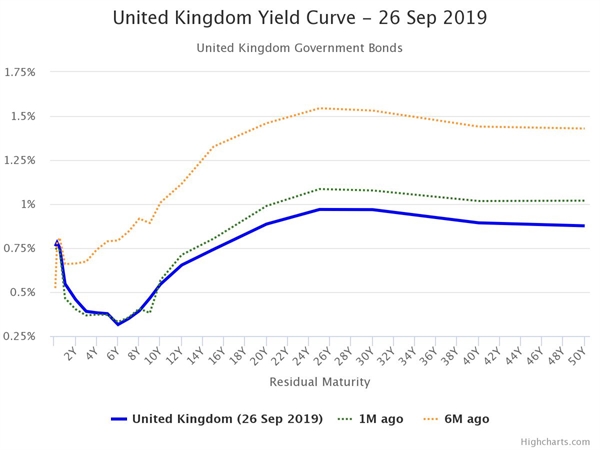

Úprk do bezpečných aktiv dává rovněž smysl. Od poslední krize uplynula již pěkná řádka let a opětovné snižování sazeb ve Fedu indikuje, že největší světová ekonomika opět oslabuje. Hojně citovaným indikátorem blížící se krize je dále i inverzní výnosová křivka, neboli vyšší pozorované výnosy u státních dluhopisů s krátkou dobou splatnosti oproti dlouhé. A vskutku, výnosové křivky jak ve Spojených státech, tak i v Evropě jsou inverzní:

Abychom si tudíž zrekapitulovali situaci: krize se blíží a klasická monetární politika snižování sazeb dosáhla svého dna, jelikož v cestě dalšího snižování sazeb hlouběji pod nulu stojí prostý fakt, že hotovost nese krásný nulový úrok. Centrální banky tudíž budou přistupovat k čím dál experimentálnějším opatřením, jako jsou masivní nákupy aktiv z trhů. To přiživuje spekulativní bubliny i v aktivech, které byly tradičně konzervativní – mimochodem právě kvůli konzervativní povaze státních dluhopisů a předvídatelnosti finančních toků má velká část světových penzijních fondů a finančních institucí nařízeno držet část prostředků právě ve státních dluhopisech. Nulové úroky na účtech a negativní výnosy dluhopisů tak okrádají o budoucnost jak střadatele, tak i důchodce a pravděpodobně i daňové poplatníky, vzhledem k pravděpodobným budoucím bail-outům těchto institucí.

Pokračování: