https://www.finmag.cz/finance/284593-zpomaluje-cina

Zpomaluje Čína?

Když čínská ekonomika přibrzdila naposled, vláda ji masivním stimulem zase rozpmupovala. Výjimečné prostředky ale není možná používat donekonečna.

Komentátorům z valné části unikla nikoli již úplně nová zpráva agentury Reuters: „Rostoucí pochybnosti o finančním zdraví rozsáhlého čínského průmyslu měly za následek, že mnohé banky snížily objem poskytovaných úvěrů těmto sektorům až o dvacet procent, oznámily zdroje napojené na bankovnictví a průmysl.“

Mezi postižená odvětví patří zejména hutnictví (ocelářství a výroba hliníku), výroba cementu, skla a lodní průmysl. Vesměs tedy odvětví, která se týkají infrastruktury, stavební či dopravní. To může hodně vypovídat o vývoji čínské ekonomiky.

Podobná, obdobně varovná zpráva přichází ze zahraničního obchodu. Čínský vývoz i dovoz prudce poklesl během března: o více než 11 procent, přičemž analytici očekávali růst o více než dvě procenta.

Vrátíme-li se k objemu úvěrů, ještě v únoru rostl meziročně svižným tempem 14 procent. Toto tempo není v čínském kontextu nijak výjimečné. Dlouhodobě ovšem není možné udržet úvěrový růst ve dvojciferných hodnotách: dřív nebo později musí přijít zpomalení. To nemusí být příjemné pro investory v Číně ani v jiných emerging markets.

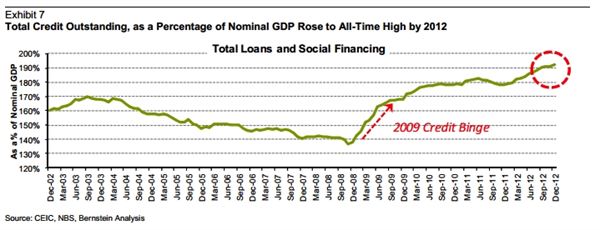

Co udělala čínská vláda minule, když ekonomika začala klesat? Bylo to na přelomu let 2008 a 2009, těsně po krizi Lehman Brothers. Vláda tehdy sáhla do mohutných devizových rezerv centrální banky a poskytla ekonomice největší finanční stimul na světě. Tento stimul je zřetelný na nárůstu objemu úvěrů v poměru k velikosti ekonomiky:

Čína: celkový objem úvěrů v poměru ke hrubému domácímu produktu

Co udělá čínská vláda nyní, je otázka. Jisté je jen to, že nemůže neustále každých několik let zachraňovat ekonomiku téměř nepřetržitými stimuly.

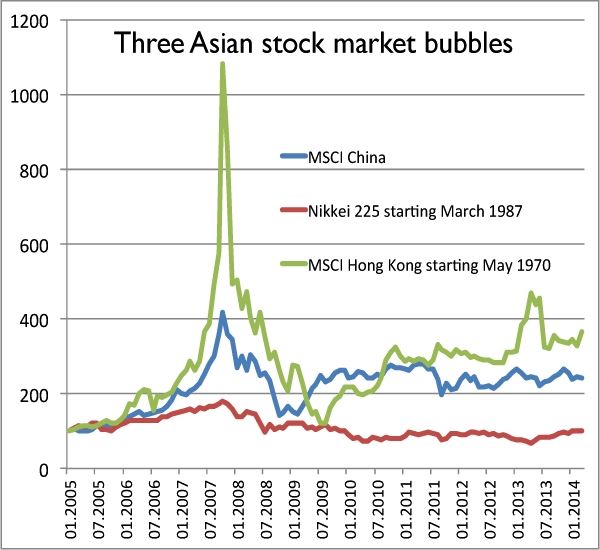

To jinými slovy znamená, že Čínu může postihnout podobný osud jako Japonsko – přinejmenším čínský akciový trh již vykazuje určité znaky japonského scénáře:

Tři asijské akciové bubliny

Související témata