https://www.finmag.cz/finance/438143-bitcoin-ma-trabl-masu-nikdy-neoslovi-rekneme-vam-proc

Bitcoin má trabl, masu nikdy neosloví. Řekneme vám proč

Jaká budoucnost čeká nejrozšířenější kryptoměnu světa? V důsledku svých konstrukčních vlastností se bitcoin nikdy nestane významnou globální měnou ani alternativou k hlavním akciovým indexům. A nikdy nezíská kritickou masu uživatelů: zůstane omezený na nerdy. Vysvětlíme vám proč.

Inflační epizoda, která zasáhla většinu zemí během let 2021 až 2022, vyvolala vlnu nechuti k měnové politice centrálních bank. Kdybychom tak měli k dispozici nějakou měnu, která je nezávislá na státu a na libovůli úředníků z „nezávislých“ centrálních bank. Skutečně nezávislou měnu, která je decentralizovaná, jejíž peněžní zásobou nemůže nikdo manipulovat na základě nedopečených ekonomických teorií, měnu, která dokáže plnit roli uchovatele hodnoty...

Teď může leckdo tvrdit, že takovou měnu máme. Je to přece bitcoin!

Je to ale pravda?

Vyhněme se filozofickým debatám, zda je bitcoin spíš měna, nebo digitální aktivum. Soustřeďme se na to, jak se fakticky chová.

Svět bitcoinu je na transakce chudý. I proto, že bitcoinová transakce trvá o několik desítkových řádů déle než transakce ve „fiat“ měně.

Zpropadená volatilita

V první řadě, bitcoin má celkovou tržní hodnotu jen asi o třetinu vyšší, než jaká je peněžní zásoba M2 české koruny a zhruba stejnou jako norská koruna. To je velmi málo na měnu, která má globální ambice. Ve srovnání s peněžní zásobou M2 amerického dolaru má bitcoin asi 1,2% objem. Aby mohl bitcoin skutečně konkurovat „fiat měnám“, musel by mít řádově stokrát větší celkovou tržní hodnotu. (jazyková poznámka: „fiat“ znamená latinsky „budiž učiněno“ a označuje státem vnucené měny. Žádná souvislost se stejnojmennou turínskou automobilkou.)

Kde bude bitcoin za deset let? Experti mu věští zářnou budoucnost

Většina kryptoměn nezažívá dobrý rok, včetně té největší: bitcoin se těžce sbírá z několika letošních propadů. Vrcholní představitelé velkých platforem však zůstávají – alespoň navenek – v klidu. A kryptoměnám dál předvídají strmý růst: za deset let by je prý měla používat miliarda lidí.

Nízká tržní kapitalizace je doprovázena extrémně nízkým objemem transakcí. V čem spočívá relativní stabilita „fiat“ měn? Ve faktu, že je v nich každý den provedeno obrovské množství transakcí, obchodních i spekulativních. Ve srovnání s devizovým trhem (forex) dosahuje bitcoin jen asi 0,5 % objemu obchodů, a to počítáme jen operace měnové, nikoli platby v reálné ekonomice. Pokud bychom počítali platby za zboží a služby, podíl bitcoinu by byl ještě o několik desítkových řádů zanedbatelnější.

Svět bitcoinu je na transakce chudý. Mimo jiné proto, že bitcoinová transakce trvá o několik desítkových řádů déle než transakce ve „fiat“ měně. Nedostatek transakcí má za následek, že každý jen trochu větší pohyb může způsobit drastickou změnu ceny. Pokud se nějaký londýnský makléř rozhodne trochu „pohrát“ si s kurzem české koruny, potřebuje k tomu jisté nezanedbatelné množství hotovosti. Pokud si někdo chce hrát s kurzem bitcoinu, stačí mu nepatrný zlomek tohoto objemu.

Výsledkem je volatilita, která připomíná NASDAQ na steroidech a která je krajně nepatřičná pro nástroj, který má ambice stát se univerzální měnou.

Pokud se budeme na bitcoin dívat nikoli jako na měnu ale jako na investiční aktivum, srovnání s hlavními akciovými indexy vypadá následovně:

| Aktivum | P/E | Yield | Volatilita | Durace |

| S&P 500 | 17,7 | 1,68 % | 23,7 % (**) | desítky let |

| NASDAQ 100 | 20,3 | 0,93 % | 30,0 % (**) | desítky let |

| Dow Jones 30 | 22,5 | 2,00 % | 21,9 % (**) | desítky let |

| 10Y T-Bond | 26,5 (*) | 3,77 % | 4,7 % (**) | 8,11 |

| Bitcoin | ∞ | 0,00 % | 19,6 až 175,6 % (***) | ∞ |

(*) Převrácená hodnota yieldu

(**) Implikovaná volatilita VIX

(***) Třicetidenní realizovaná volatilita

Existují samozřejmě i jiné investice, jejichž zisky a yieldy jsou nulové a jejichž volatilita je vysoká, například zlato nebo umění. Ovšem zlato má užitnou hodnotu jako surovina pro klenotnictví nebo elektrotechnický průmysl; užitná hodnota hodnotného obrazu visícího v reprezentačních prostorách soukromé rezidence nebo v zasedací místnosti významné korporace je značná. Kromě toho, umění i zlato mají tisíciletou tradici. O bitcoinu nic podobného tvrdit nelze.

Na tomto místě lze namítnout, že bitcoin má přece užitnou hodnotu. Poskytuje pocit příslušnosti ke komunitě. Dává iluzi rebelství, svobody, vystoupení ze systému, který je prohnilý, škodlivý a spojený se zkorumpovanými politiky ničícími hodnotu úspor občanů. Můžeme diskutovat, nakolik jsou tyto pocity oprávněné — přinejmenším do jisté míry rozhodně jsou.

Bitcoin má necelých 85 milionů uživatelů — přesněji řečeno účtů (wallets). To na pohled nevypadá zle, jde zhruba o počet ekonomicky aktivních obyvatel Japonska. Jenomže je tu několik háčků.

Kromě omezeného počtu nerdů ve světové populaci existuje ještě kritičtější omezení. Je jím kapacita systému.

Co překáží vzniku světové měny

Především, prakticky žádný majitel účtu nepoužívá bitcoin jako svou primární měnu. Bitcoin se zásadně neutrácí, střádá se pro ten moment, až celý svět konečně prohlédne, opustí dolary, eura, jeny, libry a koruny, a přijme za svou jedinou „správnou“ měnu, neinflační a požehnanou, uchovatele hodnoty, věčný a neměnný bitcoin. Až totiž k tomuhle okamžiku eschatologického významu dojde, ze stávajících majitelů bitcoinu budou rázem miliardáři. Anebo multimiliardáři, pokud patří mezi dřív probuzené a koupili bitcoin ještě za levnou cenu. Amen. Vlastně HODL.

V důsledku tohoto chiliastického očekávání bitcoinisté v běžném životě vydělávají fiat měny a utrácejí fiat měny. Bitcoin není součástí sekulárního života, je střádán za účelem budoucího spasení (což omezuje likviditu, působí vysokou volatilitu a odrazuje potenciální nové zájemce.)

Ale kdy okamžik spasení konečně nastane?

Zhruba do roku 2019 se zdálo, že vítězství je za rohem. Počet uživatelů exponenciálně rostl a zdálo se jen otázkou několika málo let, kdy bitcoinistů budou stamiliony, miliardy, celý svět. Finanční systém přestoupí na bitcoinovou platformu, platby budou probíhat v bitcoinu, fiat měny skončí v odpadkovém koši dějin a zaměstnanci centrálních bank obdrží hromadnou výpověď pro nadbytečnost.

Od té doby se tempo růstu výrazně zpomalilo. Údaje za rok 2022 poukazují na zřetelné ochlazení zájmu. Může se stát, že bitcoin jednoho dne narazí na strop možného počtu uživatelů? Běžný člověk z ulice není počítačový nerd, kterého by bavilo hrát si s wallety nebo dokonce provozovat „těžbu“. Běžný člověk je nervózní z možnosti ztráty či krádeže přístupových údajů k walletu. S bankou takové problémy nejsou: i když přijdete o všechny dokumenty, nakonec se ke svému účtu dostanete. U bitcoinu platí kultura caveat emptor (spotřebiteli, dej si pozor). To se mimochodem týká i kryptoměnových „burz“, což jsou ve skutečnosti neregulované kvázibankovní podniky.

Blockchain.com

Blockchain.comPočet uživatelů (modře) a cena bitcoinu (černě)

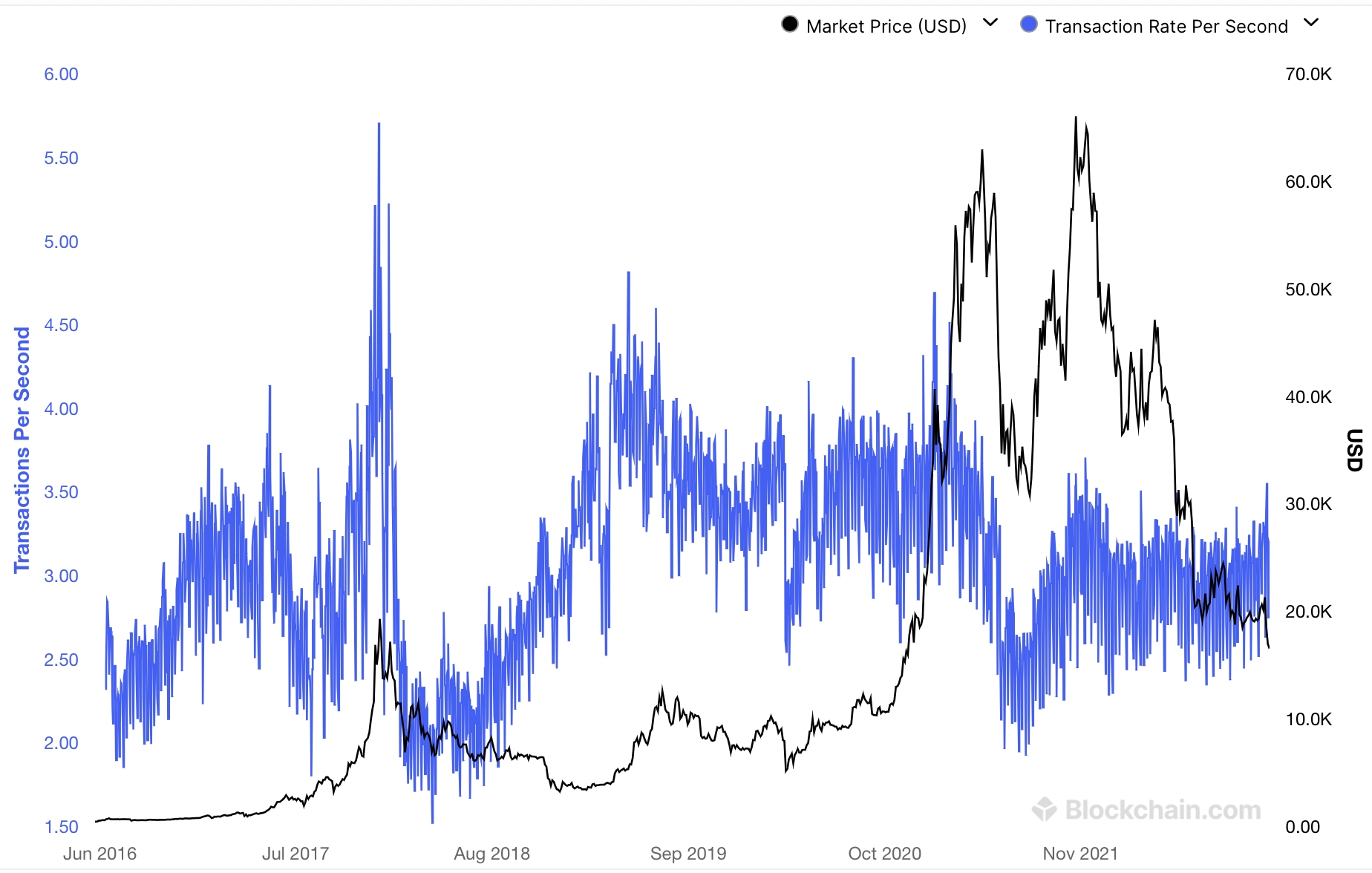

Kromě omezeného počtu nerdů ve světové populaci existuje ještě kritičtější omezení. Je jím kapacita systému. Navzdory růstu počtu „těžařů“ se nezkracuje doba potřebná pro zpracování transakce. Dnes, stejně jako před pěti lety, systém zpracuje přibližně tři transakce za sekundu. Nikoli tři tisíce, nikoli tři sta, ale pouze tři jednotlivé transakce.

Blockchain.com

Blockchain.comPočet transakcí za sekundu (modře) a cena bitcoinu (černě)

Síť Mastercard běžně zvládne pět tisíc transakcí za sekundu (má ale výkonnostní rezervu na víc než 30 tisíc transakcí za sekundu), VISA pak 1700 transakcí za sekundu (teoreticky až 24 tisíc).

Zlepší se propustnost bitcoinové sítě s postupným růstem výkonnosti počítačů? Zatím se tak nestalo a patrně ani nestane. Důvodem je samotná konstrukce bitcoinu, která je založena na nutnosti vykonat obrovský počet výpočtů pro zpracování každé transakce. Každý pohyb totiž vyžaduje vypsání globálního výběrového řízení, které spočívá v řešení matematických (konkrétně kryptografických) výpočtů. Server, který nejrychleji zpracuje zadání (kterým je verifikace transakce), dostane odměnu.

Tohle uspořádání (zvané Proof of Work) je skalními příznivci bitcoinu považováno za velkou inovaci a vrchol geniality. Ve skutečnosti blockchain (registrovaná historie transakcí) existuje už stovky let na trhu s uměním, pouze se mu tak neříká.

Trh s uměním má s bitcoinem kromě nulových dividend ještě jednu společnou vlastnost: je decentralizovaný a potvrzení pravosti má proto mimořádný význam. Inovací je pouze použití moderních kryptografických algoritmů. Pokud jde o genialitu, odpověď na tuhle otázku poskytuje už zmíněná omezená a nerostoucí kapacita systému. Pomalost není bug, ale feature, abychom to vyjádřili „ajťáckým“ žargonem.

Bitcoin zůstane extrémně volatilním aktivem, na němž bude občas možné trochu zbohatnout, ale i hodně zchudnout.

Možnosti úspěchu, rizika neúspěchu

Přes tyto překážky stále není teoreticky vyloučeno, že se bitcoin stane globální měnou. K tomu je zapotřebí splnit následující podmínky:

- Nárůst počtu aktivních uživatelů (nikoli pouze HODLařů) o desítkový řád, ještě lépe dva

- Pokles volatility na úroveň běžných fiat měn

- Nárůst průchodnosti systému nejméně o tři desítkové řády

Je to možné?

Řádový nárůst počtu aktivních uživatelů není nijak vyloučen, pokud budou splněny podmínky 2 a 3. To se může stát tehdy, pokud bitcoinová infrastruktura získá další vrstvu pro rychlý clearing obchodů. Taková vrstva však už existuje. Nazývá se Lightning Network (LN) a je údajně schopna zpracovat 600 tisíc (podle jiných zdrojů až jeden milion) transakcí za sekundu.

Geopolitika bitcoinu. Kde se těží hlavní kryptoměna světa?

Jen co Čína zakázala těžbu bitcoinu na svém území, její objemy jinde náhle vzrostly. Krvavě potlačené lednové protesty proti růstu cen plynu a energií v Kazachstánu tak už jen zviditelnily atraktivitu středoasijských republik pro těžaře bitcoinu. A obecně i fenomén kryptoměnové „těžební migrace“. Petr Vidomus na Finmag.cz o geopolitice hlavní kryptoměny světa.

Podobně jako v případě blockchainu, i zde existuje historická analogie: v dobách zlatého standardu se běžně platilo směnkami a později bankovkami, zatímco fyzické zlato se přesouvalo jen občas, protože jeho transport byl drahý, pomalý a ne vždy zcela bezpečný. Později se stalo, že zlato jen velmi zřídkakdy opustilo bankovní sejfy a nakonec došlo k tomu, že se peněžní systém obešel bez zlata úplně.

LN je však celkem nová záležitost. Teprve se musí prokázat, že systém je robustní vůči zneužití i ostatním rizikovým faktorům. LN také neřeší úplně vše a neodstraňuje potřebu pomalých transakcí v bitcoinovém systému samotném. Nejlépe se hodí k provádění drobných opakovaných transakcí. Potenciálním rizikem LN je i snížení beztak nízké likvidity bitcoinu, protože uživatelé by museli část svých bitcoinů uložit jako kolaterál na budoucí platby.

Největším rizikem je ale potenciální zásah státu. Nedávné i starší skandály spojené s kryptoměnami pravděpodobně povedou k růstu zájmu regulátorů. Pokud se z bitcoinu stane makroekonomicky významný jev, bude regulace nevyhnutelná. Se všemi náležitostmi: reportovací povinnost obchodníků, lustrace klientů (KYC, tedy Know Your Client), nástroje proti praní špinavých peněz (AML, tedy Anti-Money Laundering). Následovat může centralizovaná měnová politika a v konečném důsledku může bitcoin být úplně zakázán; nežijme v iluzi, že bitcoinový systém může přežít bez tolerance ze strany státních úřadů.

A je tu další riziko. Pokud se bitcoin má stát globální měnou, je třeba, aby jeho tržní kapitalizace (tudíž i cena) vzrostla řádově desetkrát až stokrát. Uvážíme-li extrémně vysokou koncentraci držení bitcoinu, vznikla by velmi úzká vrstva oligarchů, na jejímž čele by figuroval mytický Satoshi Nakamoto. (Mimochodem, námět k zamyšlení pro libertariány: co když zbožňovaný Satoshi je ve skutečnosti speciální oddělení CIA, NSA nebo nějaké jiné podobné organizace?)

Z krátkodobého hlediska je největším problémem bitcoinu pokles jeho ceny o víc než 70 procent v období vysoké inflace. Ten je navíc doprovázen masivním skandálem společnosti FTX připomínajícím to nejhorší z českých 90. let.

Na otázku, zda cena bitcoinu může krátkodobě růst, lze odpovědět „spíš ano“. Síla komunity je značná, bitcoinové sektářství je v tomto směru příznivým faktorem. Dlouhodobější výhled je mnohem míň jistý. Řekněme, že se bitcoin zotaví po nedávných ranách a jeho kurz opět posílí. Předpokládejme, že LN bude obrovský úspěch a potenciální rizika se neprojeví. Regulace neuškodí, naopak, zvýší důvěru veřejnosti. Cena bitcoinu nadále poroste a překoná dosavadní historická maxima. Co bude pak?

V souladu s Greshamovým zákonem, podle něhož lidé hromadí kvalitní měnu a zbavují se měn méně kvalitních, poklesne likvidita bitcoinu. V důsledku poklesu likvidity opět vzroste volatilita, která bude nadále zabraňovat „člověku z ulice“, aby se stal aktivním uživatelem. Rovněž z dosavadních aktivních uživatelů se spíš stanou pasivní HODLaři. Bitcoin tak nikdy nezíská kritickou masu uživatelů, zůstane omezený na nerdy, jichž jsou na světě desítky či snad nižší stovky milionů, kteří se však nikdy nestanou hlavním proudem.

Bitcoin zůstane permanentně zamčený v suboptimální rovnováze. Zůstane extrémně volatilním aktivem, na němž bude občas možné trochu zbohatnout, ale i hodně zchudnout. V důsledku svých konstrukčních vlastností se nikdy nestane významnou globální měnou ani alternativou k hlavním akciovým indexům. Nepůjde o vyložené fiasko, ale ani o velké vítězství, v něž doufají skalní přívrženci.

Ale ani v tom nejoptimističtějším scénáři se nestane tím, v co doufají bitcoinoví maximalisté.

Mezitím ceny akcií a nemovitostí porostou tempem, které odpovídá nárůstu peněžní zásoby fiat měn s volatilitou, která bude i nadále zlomkem volatility bitcoinu.

Článek vyšel na webu Algorithmic Sicav

Kam dál? Seriál Týden v Kryptu na Finmagu:

- Bitcoin mizí z burz a papuče Steva Jobse. Týden v kryptu #7

- Burza FTX krachuje a bitcoin hledá nové dno. Týden v kryptu #6

- Bitcoin míří do puberty, Visa do krypta a letenky do NFT. Týden v kryptu #5

- Moneta blokuje Binance a Madeira chce Bitcoin Beach. Týden v kryptu #4

- Bitcoin v Guinnessovce, Praha mekkou krypto turistů. Týden v kryptu #3

Kdy je sport skvělým byznysem a kdy ne? Čtěte v novém Finmagu

Je sport dobrý byznys? Bezpochyby. Když ale je řeč o olympiádě, není to tak jednoznačné. Pořadatelská města totiž stále víc a víc prodělávají. I miliardy dolarů.

Zdroj: Finmag

Zdroj: FinmagSPORTEM K BYZNYSU

Nejlépe placení sportovci? Michael Jordan, Tiger Woods, Christiano Ronaldo… • Proč se olympiáda stala globálním černým Petrem? • Jak se vrcholový závodník stane vrcholovým manažerem

BYZNYS JE HRA

„Nenapadlo by mě takovou firmu rozjíždět, kdybych neměl ADHD,“ říká Rosťa Novák o úspěšném Cirku La Putyka. • Proč Elonu Muskovi už není do smíchu • Zachránili barokní skvost, teď chtějí manželé Lazarowitz svůj zámek odkázat státu