https://www.finmag.cz/finance/443521-sazka-na-energetiku-muze-prinest-slusne-zisky

Sázka na energetiku může přinést slušné zisky. Nejen na tu zelenou

Energetika představuje velkou investiční příležitost téhle dekády. Cest, jak na energetické revoluci zbohatnout, je víc. A překvapivě přichází i z méně očekávatelných oblastí, jako třeba z automobilového nebo chemického průmyslu.

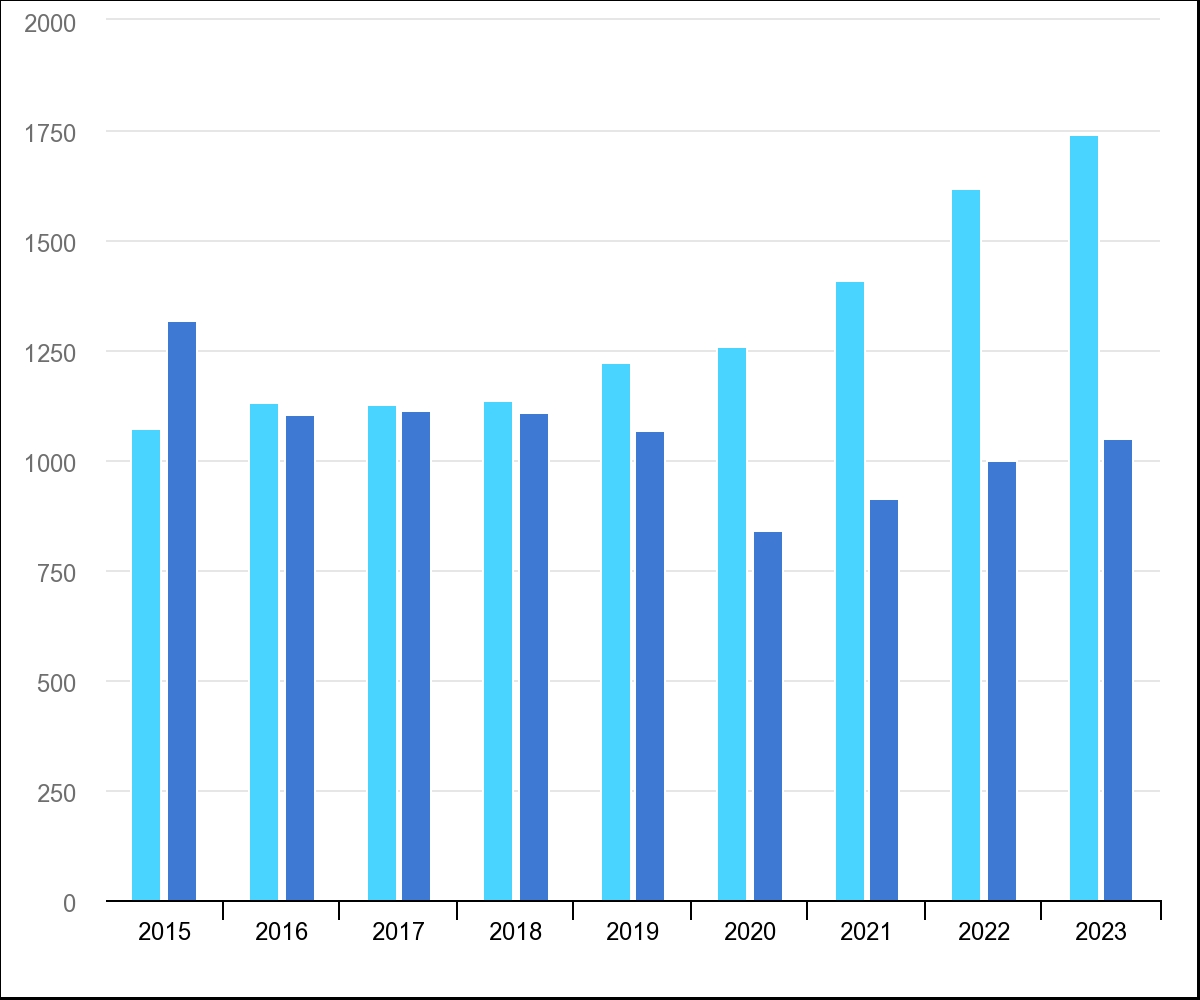

Odhady Mezinárodní agentury pro energii (IEA) uvádějí, že se v roce 2023 do energetiky globálně nainvestuje 2,8 bilionu dolarů (61 bilionů korun). Z toho přes 60 procent poputuje do transformace odvětví – zejména do posilování přenosové soustavy, energetických úspor, obnovitelných zdrojů, elektromobility, bateriových úložišť, vodíku a podobně. Do fosilních zdrojů ten zbytek, tedy zhruba bilion dolarů (pod 22 bilionů korun).

Ještě před pěti lety byl přitom poměr investic do fosilní a čisté energetiky stejný. Velkou roli ve změně hrají globální investice do solárních zdrojů, které se pro letošek odhadují na 380 miliard dolarů (8,3 bilionu korun) a poprvé v historii by tak měly svou výší překonat investice do produkce ropy. Investice do energetické transformace evidentně rostou a tento růst bude akcelerovat.

IEA

IEAGlobální investice do zelené energetiky (světle modrá) a fosilních paliv (tmavě modrá),v milionech dolarů. Zdroj: IEA

Problematická je zejména produkce solárních panelů a také baterií. Okolo tří čtvrtin solárních panelů se dnes vyrábí v Číně.

Nepodceňte rizika spojená s Čínou

Energetická proměna se dá rozdělit do dvou vln. Do té první patří rozvoj bezemisní elektřiny, zvyšování energetické efektivity, elektromobilita a baterie. To vše se už děje – vznikají obrovské gigawattové projekty solárních parků a větrných farem, penetrace elektrických aut letos překročí osmnáct procent. Druhá vlna je zatím na počátku. Jedná se zejména o budování rozvodných sítí, využívání vodíku či rozvoje technologií na eliminaci CO2.

Ne každé z těchto témat je z pohledu běžného investora atraktivní. Problematická je zejména produkce solárních panelů a také baterií. Okolo tří čtvrtin solárních panelů se dnes vyrábí v Číně a v některých částech dodavatelského řetězce dominuje Čína ještě víc. Baterie mají podobný příběh - přes 75 procent výrobní kapacity se nachází v Číně.

Tam, kde jsou globálně dominantní výrobci z Číny, je pro západní firmy většinou velmi složité postavit byznys se zdravými maržemi. Investice do čínských firem jsou pak spojeny s rostoucím geopolitickým rizikem, které by investoři neměli podceňovat.

Do roku 2030 by se měla globální kapacita nově instalovaných turbín zvýšit z necelých 100 GW až na zhruba 160 GW ročně.

Ve větru je potenciál, krizi navzdory

Výroba větrných turbín je geopoliticky o něco méně komplikovaná a nabízí investorům více příležitostí. Velké projekty v západním světě stále ovládají převážně americké a evropské firmy. Klíčoví hráči v tomto odvětví – dánský Vestas Wind Systems, německý Siemens Energy (Gamesa), jakož i americký General Electric jsou veřejně kotované společnosti, stejně jako například významný provozovatel větrných parků na moři (offshore) s velkými ambicemi – dánský Orsted.

Investovat do větrné energie je tak poměrně snadné. Akcie zmíněných společností navíc v poslední letech spíše stagnovaly či dokonce klesaly, a nejsou proto drahé. Konkrétně akcie Siemens Energy klesly předposlední červnový týden po ohlášení zásadních technických problémů u již vyrobených turbín o téměř čtyřicet procent.

Toto odvětví prochází momentálně krizí, kterou způsobil překotný technologický vývoj, narušení dodavatelských řetězců, vysoká inflace a zdlouhavé povolovací procesy plynoucí ze změn v regulaci. Z dlouhodobého pohledu jde ale o velmi atraktivní investiční potenciál.

Větší část tohoto růstu pak půjde na vrub mimopevninským, tedy offshore instalacím, jejichž objem by se měl do roku 2035 zdesetinásobit.

Výrobci transformátorů, rozvaděčů a dalších potřebných zařízení by měli z rychlého růstu investic do přenosové soustavy výrazně profitovat.

Tesla, sítě, nebo vodík?

Elektromobilita je další velké téma. A i do ní je velmi snadné investovat. Symbolem úspěchu tohoto odvětví se stala americká Tesla a objevilo se i mnoho dalších pozoruhodných startupů. Zajímavou investicí pro konzervativnější investory by však paradoxně mohly být akcie některých tradičních automobilek. Jsou vesměs velmi levné a technologický náskok Tesly v elektromobilitě rychle dohánějí. Například současná cena akcií německého Volkswagenu je po výrazném poklesu z loňského roku nižší než hodnota jeho podílu v Porsche.

Obrovské investice poputují do přenosových soustav, které musí být co nejrychleji připraveny na rozmach obnovitelných zdrojů. Dodavatelé technologií – výrobci transformátorů, rozvaděčů a dalších potřebných zařízení – by měli z rychlého růstu investic do přenosové soustavy výrazně profitovat. I z tohoto pohledu by tedy mohly být dobrou investicí akcie Siemens Energy nebo General Electric (GE). Obě firmy jsou významnými hráči v tomto odvětví. Energetická divize GE by se navíc měla příští rok stát samostatně obchodovatelnou společností pod názvem GE Vernova.

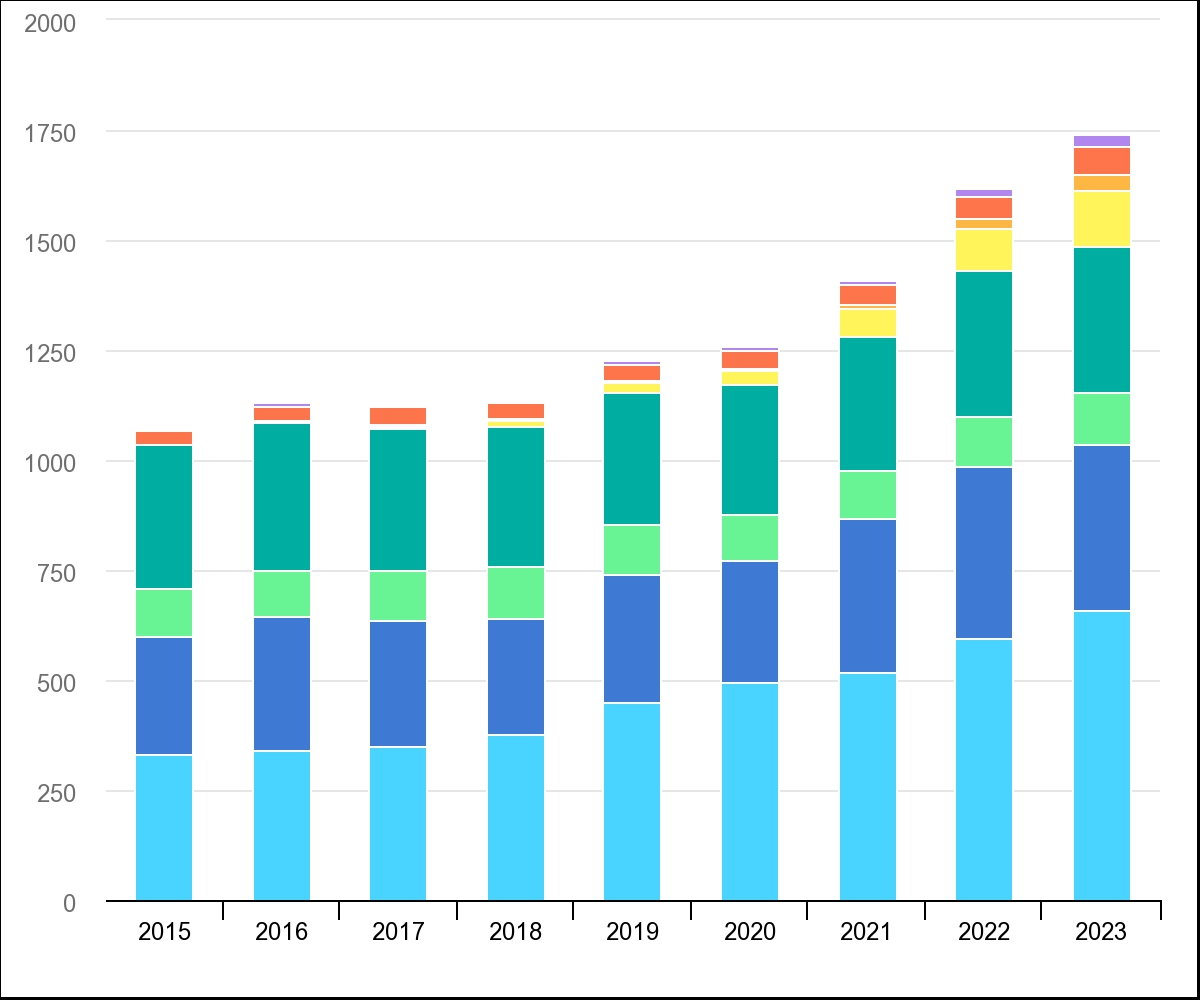

IEA

IEARoční investice do zelené energie, v milionech dolarů. Odspodu (od bledě modré): obnovitelná energie, energetická efektivita, další použití, přenosové soustavy, bateriová úložiště, jaderná energie, nízkoemisní paliva a CCUS. Zdroj: IEA

Velkým investičním tématem pro tuto dekádu bude jistě vodík. Bezemisní výroba vodíku ve velkém elektrolýzou z vody dnes téměř neexistuje. Výroba velkých elektrolyzérů tak v nejbližších letech dost pravděpodobně prudce poroste. Asi nejznámějšími zástupci tohoto odvětví jsou americké společnosti Plug Power či Bloom Energy. V Evropě pak stojí jistě za zmínku norský NEL, britská společnost ITM Power či německá firma Thyssenkrupp nucera AG, jejíž akcie budou v nejbližší době uvedeny na burzu v rámci právě probíhajícího IPO.

Lepší investicí než do výrobců elektrolyzérů a palivových článků může být do dodavatelů jejich klíčových komponent.

Vodík na houpačce

Nicméně, stejně jako před lety v solárním a větrném průmyslu, budou růst vodíku provázet velké výkyvy. Jeho výrobci budou muset dlouhodobě investovat do výroby a výzkumu obrovské sumy. Například u větru jsme už zažili velkou konsolidaci. Z původní víc než stovky výrobců před finanční krizí v roce 2009 jich dnes zbylo pouze patnáct. Lepší investicí než do výrobců elektrolyzérů a palivových článků tak může být do dodavatelů jejich klíčových komponent, jako jsou například membrány do palivových článků a PEM elektrolyzérů. Ti mohou mít mnohem lepší marže a nižší kapitálové výdaje než mají výrobci konečných produktů.

Jedním z nich je britská společnost Johnson Matthey, která má dekády zkušeností se skupinou platinových kovů a jejich využitím do katalyzátorů u aut. Johnson Matthey spolu s BASF a Umicore ovládli celý trh katalyzátorů pro výfuky spalovacích motorů. Zajišťují i následnou recyklaci použitých drahých kovů. Toto zdánlivě umírající odvětví má cenné know-how, které nyní využívá při výrobě membrán do elektrolyzérů a palivových článků. Zajímavé by mohly být také chemičky Solvay a Chemorous, popřípadě italská Industrie De Nora, firma která se zabývá elektrochemií převážně pro alkalické elektrolyzéry.

Velké plány s vodíkem má třeba i australský těžař železné rudy Fortescue. Investice do vodíkových technologií postupně navyšují i tradiční dodavatelé ropných produktů jako například BP nebo Shell. Velké vodíkové projekty budou příležitostí rovněž pro inženýrské a projektové firmy, jako je třeba francouzská společnost Technip Energies, která vyrostla na LNG.

Silný růst čeká jistě také technologii CCUS (Carbon Cature Use and Storage), která se používaná k zachytávání a využívání, případně dlouhodobému uskladnění CO2. Zde však prozatím chybí hráči kotovaní na burze a drobní investoři tak do tohoto odvětví nemohou jednoduše investovat. Mohou ale nakupovat například veřejně obchodované akcie známé kanadské investiční společnosti Brookfield Renewable. Ta je jedním z největších světových investorů do obnovitelných zdrojů energie a související infrastruktury. Nedávno uzavřela partnerství s významným hráčem na poli CCUS, kanadskou společností Entropy.

Jsme na začátku energetické revoluce. Tím spíš je ale třeba být ve střehu a investovat opatrně. Chytré sázky přinesou v příštích letech mnohým investorům slušné zisky, zcela jistě však přijdou i ztráty. Mnohé nadějné technologie neuspějí, některé společnosti neustojí rychlý růst, obrovské investice povedou časem k nárůstu konkurence a tlaku na marže. Pokud si nejste jistí, prokonzultujte to s profesionály.

NextPage Media

NextPage MediaKam dál? Investice na Finmagu:

- Jak zbohatnout na startupu? Statistiky mluví jasně

- Západní investoři utekli z východní Evropy zbytečně rychle, říká Šimíček

- Krize přeje připraveným. Pět tipů investora, jak letos vydělat

- O čem se nemluví, ale mělo by? Svět kryptoměn očima expertů

- Bitcoin má trabl, masu nikdy neosloví. Řekneme vám proč

Kdy je sport skvělým byznysem a kdy ne? Čtěte v novém Finmagu

Je sport dobrý byznys? Bezpochyby. Když ale je řeč o olympiádě, není to tak jednoznačné. Pořadatelská města totiž stále víc a víc prodělávají. I miliardy dolarů.

Zdroj: Finmag

Zdroj: FinmagSPORTEM K BYZNYSU

Nejlépe placení sportovci? Michael Jordan, Tiger Woods, Christiano Ronaldo… • Proč se olympiáda stala globálním černým Petrem? • Jak se vrcholový závodník stane vrcholovým manažerem

BYZNYS JE HRA

„Nenapadlo by mě takovou firmu rozjíždět, kdybych neměl ADHD,“ říká Rosťa Novák o úspěšném Cirku La Putyka. • Proč Elonu Muskovi už není do smíchu • Zachránili barokní skvost, teď chtějí manželé Lazarowitz svůj zámek odkázat státu

Související témata