https://www.finmag.cz/finance/443224-jak-zbohatnout-na-startupu-statistiky-mluvi-jasne

Jak zbohatnout na startupu? Statistiky mluví jasně

Lidský mozek se sice brání řídit dlouhodobými statistikami, v případě investic do rizikového venture kapitálu ale nezbývá, než je vzít na milost. Stačí trocha racionality, dobře rozložené portfolio a dobré načasování. Právě proto se teď možná otevírá dobrá doba pro investice do startupů.

Investice do startupů neboli mladých inovativních technologických firem, které mají potenciál rychle růst, probíhají bez přestávky už od poloviny 20. století. Přesto se pořád jedná o poměrně vzácnou a specifickou investiční disciplínu – alespoň v našem regionu.

Z dlouhodobého pohledu je přitom návratnost investice velká a riziko se dá správným zacházením s promyšleným rozmístěním aktiv dobře tlumit. Jen likvidita je tu nízká a je potřeba počítat s investicí alespoň na několik let. Jinak tu zas tolik odlišností od dalších investičních produktů není.

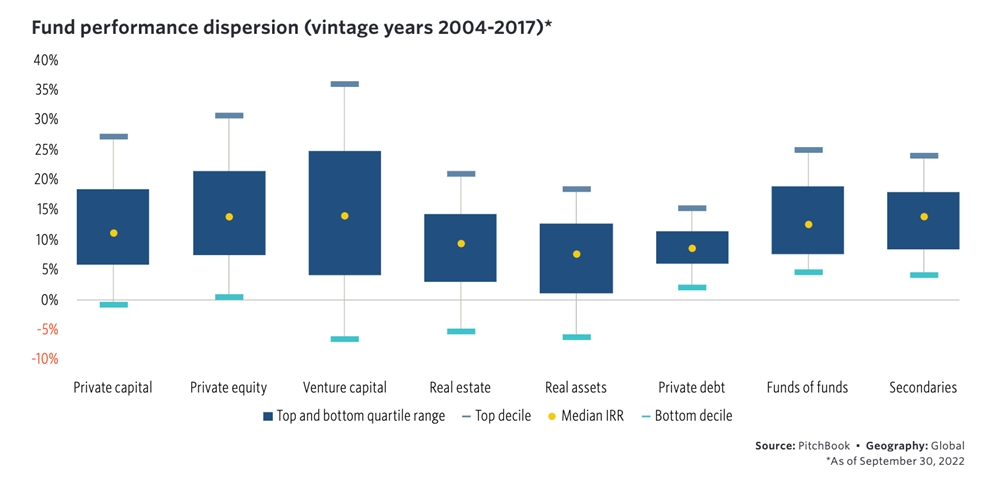

PitchBook

PitchBookPorovnání výkonnosti (v procentech IRR) různých typů investic včetně startupových portfolií.

V době, kdy zažíváme markantní pokles množství kapitálu na trhu i pořizovacích cen startupových podílů (takže i zhodnocení firem) se zdá, že investice do startupů může znamenat dobrou příležitost. Pro lepší pochopení prostředí startupů ale bude dobré se napřed podívat trochu do minulosti.

Přítok peněz do umělé inteligence související s boomem okolo ChatGPT trochu pomohl tomu, že venture kapitálový trh neochladl ještě víc.

Od bubliny k bublině, od dot-com po covid

Za první moderní investici z oblasti venture kapitálu (VC) je považována ta do firmy DEC v roce 1957. Společnost se tehdy zabývala vývojem mikropočítače, který měl nahradit tehdejší výpočetní monstra. Investice 70 000 dolarů (v dnešních cenách 757 tisíc dolarů, tedy přes 16 milionů korun) přinesla investorům o devět let později při vstupu společnosti na burzu 355 milionů dolarů (v přepočtu na dnešní ceny přes 3,3 miliardy dolarů = přes 71 miliard Kč). Investice se jim tak zhodnotila o téměř rovný 5000násobek.

Startupy musí být slyšet, stát neví vše, burcuje mladé firmy šéfka asociace

Komunikace startupů se státem se zlepšuje, začínající firmy ale mají stále problémy s prosazováním agendy. „Chápu, že na lobbing nemají časovou ani finanční kapacitu, přesto by ho neměly podceňovat,“ říká Maria Staszkiewicz, výkonná ředitelka Evropské asociace pro digitální finance (EDFA). Ve Finmag podcastu proto zdůrazňuje potřebu vytvoření jednotné iniciativy.

S rozvojem internetu se pak do technologických firem začalo masivně investovat především ve druhé polovině 90. let, směřovaly sem desítky miliard dolarů ročně. Zatím jediný citelný pokles trh zaznamenal po splasknutí takzvané internetové bubliny (dot-com bubble) v roce 2000.

Další nakopnutí pro technologické firmy představoval nástup cloudových nástrojů v následující dekádě. Díky nim se řádově snížily náklady na založení nové firmy a její rychlý rozvoj, což dále zefektivnilo investice. Startupy pak díky své rychlosti a agilitě začaly vytlačovat z trhu větší zavedené – a pomalé – firmy. To se dělo napříč všemi obory. Z desítek cloudových firem v roce 2000 se tak staly desítky tisíc firem v roce 2020.

Jedním z dalších katalyzátorů těchto změn je například i dnes tolik zmiňovaná umělá inteligence a její demokratizace.

Uplynulé tři roky byly v mnohém podobné situaci na přelomu tisíciletí. Tehdy splaskla zmiňovaná dot-com bublina, tentokrát se v souvislosti s propadem technologických firem někdy mluví o splasknutí covidové bubliny. Přítok extrémně levných peněz do celého trhu i do startupů zastavily makroekonomické změny, které přišly po pandemii – válka na Ukrajině, inflace, ceny energií, velké ochlazení na veřejných kapitálových trzích a podobně.

Valuace a objem investic do startupů se tak po extrémních hodnotách let 2020 a 2021 vrátily na zem, do období před covidem. Například objem VC investic v prvním kvartálu 2021 činil 155 miliard dolarů (3,3 bilionu Kč), během následujících dvou let ale klesl na 76 miliard dolarů (1,64 bilionu Kč), tedy na hodnotu na úrovni roku 2019. A to i přes nedávné masivní investice do firem jako OpenAI.

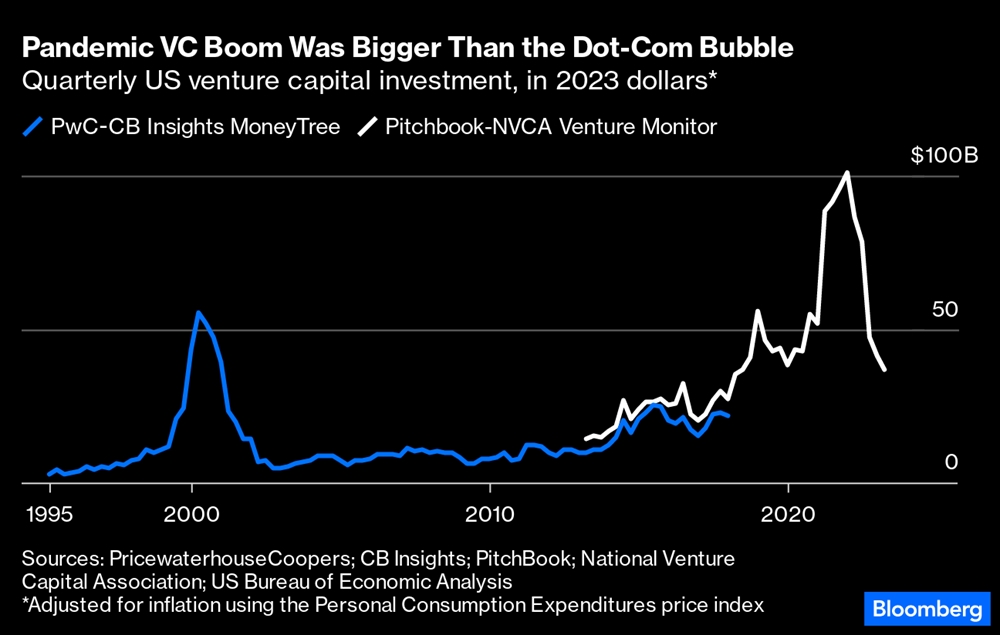

Právě přítok peněz do umělé inteligence související s boomem okolo ChatGPT přitom trochu pomohl tomu, že venture kapitálový trh neochladl ještě víc.

Bloomberg

BloombergHistorický objemu VC investic během covidu (bílý graf) ve srovnání s dotcom bublinou (modrý graf) (Bloomberg)

Dovednosti nutné k vytvoření inovativního produktu jsou zcela odlišné od dovedností nutných k úspěšnému řízení větší firmy.

Investice do startupů: Je teď dobrá příležitost?

Přesto nelze říct, že by na investice do startupů byla špatná doba. Naopak. Tak jako v každé recesi, i teď se na trhu objevují hodnotné investiční příležitosti za nízkou cenu, které hledají kapitál. A než budou nyní zainvestované startupy vstupovat na západní trhy a prodávat se (tedy za pět až osm let), budeme opět v jiné části ekonomického cyklu. Máme teď tedy možnost levně nakoupit a později dobře prodat.

Region střední a východní Evropy je navíc dlouhodobě podinvestovaný – při přepočtu na hlavu téměř desetkrát oproti západním trhům. Firmy tady umí růst a využívat externí kapitál efektivně. A efektivita je přesně to, na co se opět zaměřují investoři po celém světě. Už ne na růst za každou cenu.

Také proto budou zdejší startupy do budoucna velmi atraktivní pro západní investory a kupce. Příležitost vydělat na investicích do inovativních technologických firem na začátku vývoje je tak pro místní investory možná nejlepší v historii.

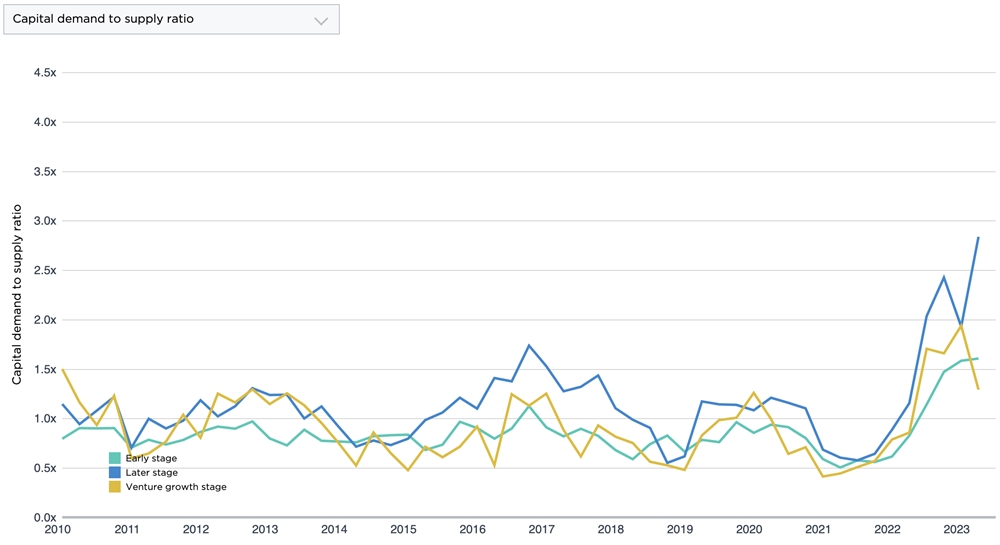

PitchBook

PitchBookRelativní nárůst investičních příležitostí pro VCs – poměr poptávky a nabídky po VC kapitálu je nejvyšší v historii napříč všemi fázemi. To zároveň znamená dobrý timing pro investory v podobě příznivějších podmínek v individuálních dealech (Pitchbook)

Všimat si je při tom třeba zejména osobností samotných startupových zakladatelů (používá se i v češtině termín founders). Ti jsou mnohem více podnikatelé, tvůrci, stavitelé nebo průzkumníci neprobádaných území než zkušení manažeři. Dovednosti nutné k vytvoření inovativního produktu pro zákazníky jsou zcela odlišné od dovedností nutných k úspěšnému dennodennímu řízení větší firmy.

Na rozdíl od dospělých firem, kde lze při špatné výkonnosti management vyměnit, role zakladatelů je ve startupu zcela klíčová a nezastupitelná, zejména v prvních zhruba pěti letech firmy. Proto jsou osobnosti founderů a jejich schopnosti vedle velikosti a dynamiky trhu nejdůležitějším kritériem při rozhodování o investicích v raných fázích.

Bohužel je to ale kritérium, které se nedá exaktně změřit. Což je hlavní důvod, proč nelze investování do startupů zautomatizovat. Aspoň zatím.

Statistika je neúprosná. Přes 60 procent startupových investic v raných fázích nikdy nevrátí investorům peníze.

Riziko investic do startupů

Jisté riziko investic do startupů vyplývá i ze samotného chování lidského mozku. Daniel Kahneman, izraelsko-americký psycholog a nositel Nobelovy ceny za ekonomii, na mnoha výzkumech popsal, že lidský mozek neumí dobře pracovat se statistickými daty. Na základě několika výskytů určitého jevu si vytvoří vlastní představu o četnosti jevu, ta ovšem může být velmi zkreslená.

Časté kognitivní zkreslení nazvané heuristika reprezentativnosti poskytuje vysvětlení mnoha odepsaných andělských (angel) investic, tedy financování nových projektů v raných fázích. Zpravidla to začíná jednou z variací na větu „Už jsem v životě viděl spoustu úspěšných podnikatelů, a tihle kluci, co chtějí první peníze na svůj startup, mi je připomínají, mohlo by to vyjít”. Takto začínající andělský investor ale během dvou let udělá tři až pět investic, ve třetím a čtvrtém roce je všechny odepíše, a na investice do startupů pak navždy zanevře.

Pamatovat je třeba na to, že statistika je neúprosná. Přes 60 procent startupových investic v raných fázích nikdy nevrátí investorům peníze. A pouze zhruba dvě až tři procenta investic jsou schopna vrátit aspoň desetinásobek. Zavedené fondy, které hodnotí tisíce investičních příležitostí ročně, dosahují rozložení přibližně na třetiny: třetina investic se nevrátí, třetina dosáhne malého zhodnocení do výše pětinásobku a třetina je úspěch pětinásobku a víc. Pro upřesnění, VC fondy jsou zpravidla otevírané na sedm až deset let.

Fondy, které svým investorům zhodnotí celkově investované peníze čtyřnásobně až pětinásobně nebo i víc (nejlepší čtvrtina VC fondů z hlediska výkonu), nemají méně ztrát, ale mají v té poslední úspěšné třetině víc velkých úspěchů.

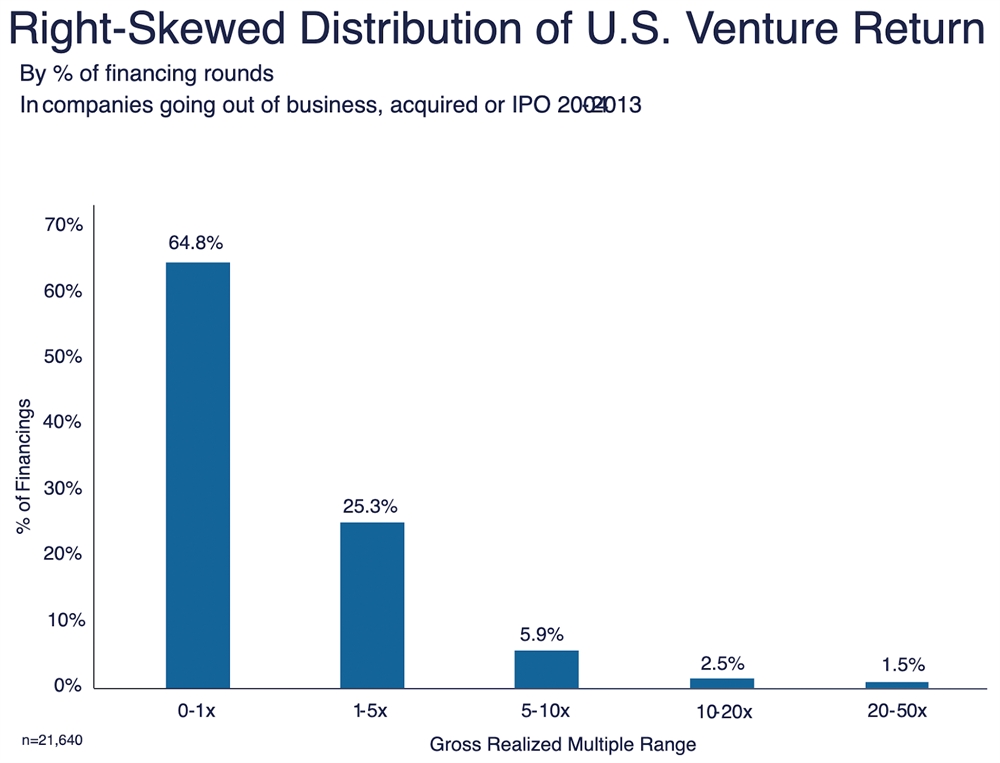

Verve VC

Verve VCDistribuce multiplu – návratnosti VC investic – většina startupů zkrachuje a pouze cca 1 % dosáhne mimořádných úspěchů, resp. unicorn statusu (Verve VC)

Investování do startupů je tedy z velké částí statistická disciplína – rozhoduje kvantita příležitostí, schopnost odfiltrovat ty, kde je pravděpodobnost velkého úspěchu příliš malá, a adekvátní množství investic. Aby byla investice do startupů bezpečná a výnosná, je třeba se na ni koukat portfoliovým pohledem.

V případě desítek investic (zpravidla do různých startupů ve stejné fázi) se eliminují vlivy nešťastné náhody a nepřízně makro trhu, rizika spojená s osobami zakladatelů, jejich schopnostmi, zdravím, konfliktem mezi sebou, a rizika spojená s aktivitami konkurentů nebo klíčových dodavatelů. Naproti tomu se maximalizuje pravděpodobnost, že se v portfoliu objeví jeden či víc pozitivních extrémů.

V příštím díle se podíváme na další kritéria v rozhodování o VC investici, fázování dle rizika a potenciálu, exity a jejich načasování, roli investorů ve startupu a tvoření hodnoty. A doplníme trochu statistiky a pravděpodobnosti v modelování portfolia.

NextPage Media

NextPage MediaKam dál? Investice na Finmagu:

- Investorky jdou s věkem do většího rizika. Muži to mají naopak, říká průzkum

- Když boomer zpovídá generaci Z aneb Sonda do duše českého finfluencera

- O čem se nemluví, ale mělo by? Svět kryptoměn očima expertů

- Trh s dluhopisy je pokřivený, na jeho kultivaci vyděláme i my, říká Pikora

- Bitcoin má trabl, masu nikdy neosloví. Řekneme vám proč

Kdy je sport skvělým byznysem a kdy ne? Čtěte v novém Finmagu

Je sport dobrý byznys? Bezpochyby. Když ale je řeč o olympiádě, není to tak jednoznačné. Pořadatelská města totiž stále víc a víc prodělávají. I miliardy dolarů.

Zdroj: Finmag

Zdroj: FinmagSPORTEM K BYZNYSU

Nejlépe placení sportovci? Michael Jordan, Tiger Woods, Christiano Ronaldo… • Proč se olympiáda stala globálním černým Petrem? • Jak se vrcholový závodník stane vrcholovým manažerem

BYZNYS JE HRA

„Nenapadlo by mě takovou firmu rozjíždět, kdybych neměl ADHD,“ říká Rosťa Novák o úspěšném Cirku La Putyka. • Proč Elonu Muskovi už není do smíchu • Zachránili barokní skvost, teď chtějí manželé Lazarowitz svůj zámek odkázat státu

Související témata