https://www.finmag.cz/finance/444528-sp-500-je-pro-investice-nevhodny

S ETF fondy opatrně. Třeba populární S&P 500 je pro investice nevhodný

Nejoblíbenější akciový index S&P 500 je ve skutečnosti velmi špatně rozložený. O vývoji hodnoty indexu rozhoduje jen několik málo technologických gigantů. Například 200 firem dohromady má na hodnotu indexu stejný vliv jako vývoj akcií firmy Apple.

V posledních letech se obrovské popularitě mezi investory těší indexové investování neboli nákup ETF fondů. Zkratka pochází z anglického „Exchange Traded Fund“ a znamená doslova burzovně obchodovaný fond. Z hlediska investora jde o virtuální portfolia akcií, která kopírují průměrný vývoj na trhu a teoreticky znamenají tedy menší riziko. Tyto fondy jsou spravované pasivně a díky tomu mají nízké náklady na správu, zpravidla kolem jednoho procenta ročně.

Dnes takových akciových indexů existují tisíce. Nejznámější a nejoblíbenější akciový index je S&P 500. Stal se synonymem pro moderní nízkonákladové indexové investování, ETF fondy kopírující tento index nakupují investiční poradci, asset manažeři, privátní bankéři a další, kdo se svým klientům snaží spravovat investice co nejjednodušším způsobem. To samé dělají i investiční platformy typu Portu, Fondee, Edward a další.

200 nejmenších firem z indexu S&P 500 má dohromady tržní hodnotu zhruba tři biliony dolarů, stejně jako akcie společnosti Apple.

Stinná stránka indexu

Jednou za čtvrt roku vždy S&P aktualizuje složení indexu a přehodnotí váhy jednotlivých akcií v indexu přesně podle jejich aktuální tržní kapitalizace. Tahle metoda vážení indexu je z matematického pohledu spravedlivá a nejvýstižněji postihuje „průměr trhu“. Čím větší firma je, čím větší hodnotu mají její akcie. A tím větší roli taková pozice hraje v průměru také ve výsledcích investorů. Čili metoda používaná při kalkulaci hodnoty indexu S&P 500 je férová a správná.

Proč S&P 500

Kalkuluje ho americká společnost Standard & Poor's (S&P) a je sestavený z akcií pětistovky největších amerických akciových společností veřejně obchodovaných na amerických akciových trzích. A to podle jejich tržní kapitalizace, tedy podle hodnoty firem na burze.

Ovšem má to taky stinnou stránku. Čím víc investorů jen sleduje a kopíruje index S&P 500, tím víc investorů nakupuje hlavně akcie těch největších firem v indexu. A stává se z toho tak trochu Ponziho schéma. Dostali jsme se do situace, kdy o vývoji indexu S&P 500 rozhoduje zhruba 30 největších firem, dnes spíš už jen deset největších firem. Akcie zbylých 470 firem mají už velmi malou váhu v indexu.

Pro názornou představu, 200 nejmenších firem z indexu S&P 500 má dohromady v součtu tržní hodnotu zhruba tři biliony dolarů (téměř 67 bilionů Kč). Stejnou tržní hodnotu mají akcie společnosti Apple. Takže vývoj akcií 200 firem dohromady má na hodnotu indexu stejný vliv jako vývoj akcií jedné společnosti. Dalších 100 firem z indexu S&P 500 má v součtu tržní hodnotu jen o něco větší než akcie společnosti Microsoft, druhé největší pozice v indexu.

Když seřadíme všech 500 akcií z indexu S&P 500 podle velikosti od největší po nejmenší, tak 400 firem odspodu má dohromady zhruba stejnou hodnotu jako v součtu sedm největších firem (Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla a Meta Platforms). Společnost Standard & Poor's už v pravidelných factsheetech radši ani nezveřejňuje váhy největších pozic. Pouze uvádí, že deset největších pozic v indexu S&P 500 má v součtu váhu lehce přes 30 procent.

Akcie | Tržní kapitalizace |

Apple | 3082 mld. USD |

Microsoft | 2529 mld. USD |

Alphabet | 1651 mld. USD |

Amazon | 1318 mld. USD |

NVIDIA | 1146 mld. USD |

Tesla | 847 mld. USD |

Meta Platforms | 781 mld. USD |

Berkshire Hathaway | 766 mld. USD |

Visa | 482 mld. USD |

Unitedhealth Group | 476 mld. USD |

Zdroj: S&P Dow Jones Indices, Finance Yahoo!, data platná k 25. 7. 2023

Posledních 10 let se dařilo speciálně technologickým gigantům jako Apple a Microsoft, Amazon. To byli tahouni akciových trhů.

Co když se IT gigantům přestane dařit?

O vývoji hodnoty indexu S&P 500 tedy dnes do značné míry rozhoduje několik málo mega tech firem (Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla a Meta Platforms). To osobně vnímám jako velký problém, značné riziko. Možná se technologickým gigantům bude dál dařit. Ale možná taky ne. Bude na ně vyvíjen čím dál tím větší tlak z pohledu regulace a zdanění. To může do budoucna výrazně ovlivnit jejich ziskovost.

FINEZ Investment Management

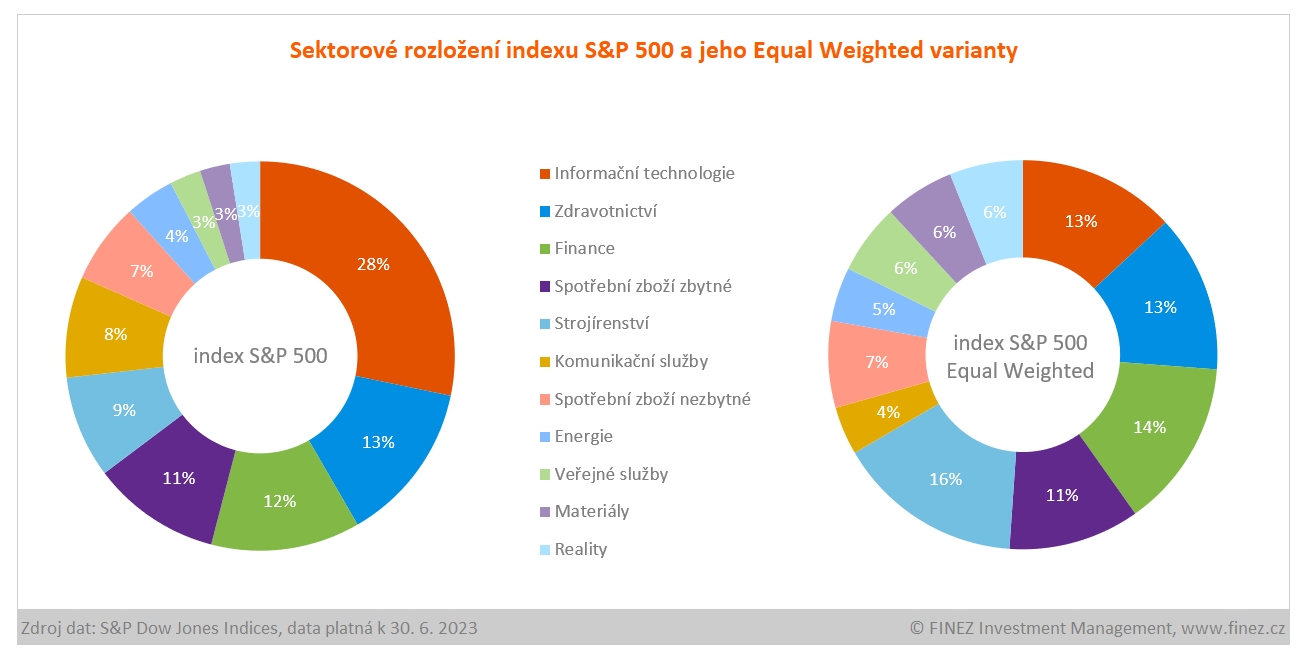

FINEZ Investment ManagementSektorové rozložení indexu S&P 500 a jeho Equal Weighted varianty

Kromě toho je třeba zdůraznit, že sektorové rozložení indexu podle metodiky GICS může být zavádějící. IT sektor tvoří teoreticky 28 procent indexu S&P 500. Jenomže Amazon a Tesla spadají do sektoru cyklické spotřeby (spotřební zboží zbytné). A akcie společností Alphabet (Google) a Meta Platforms (Facebook) jsou zase zařazeny do sektoru komunikačních služeb. Reálně technologické firmy dnes tvoří minimálně 40 procent indexu S&P 500.

Index S&P 500 historicky vykazuje skvělé výsledky právě díky americkým technologickým firmám. Posledních deset let se dařilo speciálně technologickým gigantům jako Apple, Microsoft, Amazon a spol. Tyto firmy byly tahouny akciových trhů. Když byl nějaký manažer fondu opatrnější a investoval do technologických gigantů menší porci kapitálu, automaticky zaostával za indexem S&P 500. To v posledních letech ještě více umocnilo mantru indexu S&P 500 jako „nejlepší investice“.

1 rok | 10,9 % | ~ | 10,9 % p.a. |

2 roky | 4,3 % | ~ | 2,1 % p.a. |

3 roky | 40,1 % | ~ | 11,9 % p.a. |

5 let | 62,7 % | ~ | 10,2 % p.a. |

10 let | 171,8 % | ~ | 10,5 % p.a. |

Data platná k 30. 7. 2023, kalkulováno v amerických dolarech (USD)

Dle mého názoru je dnes nejpoužívanější index S&P 500 z pohledu rozložení rizika ale špatné řešení. Možná bude mít dalších pár let skvělé výsledky, ale investoři tu podstupují mnohem větší riziko, než si většina z nich uvědomuje.

Dlouhodobě zavedeným firmám rostou tržby a zisky s inflací, takže v průměru také ceny akcií dlouhodobě rostou s inflací.

Proč vlastně investovat do akcií?

Investice do akcií velkých globálně působících firem představují z dlouhodobého pohledu spolu s investicemi do půdy a nemovitostí nejlepší ochranu před inflací. Akciové trhy prochází určitými krátkodobými a střednědobými výkyvy, ale dlouhodobě vlivem inflace rostou.

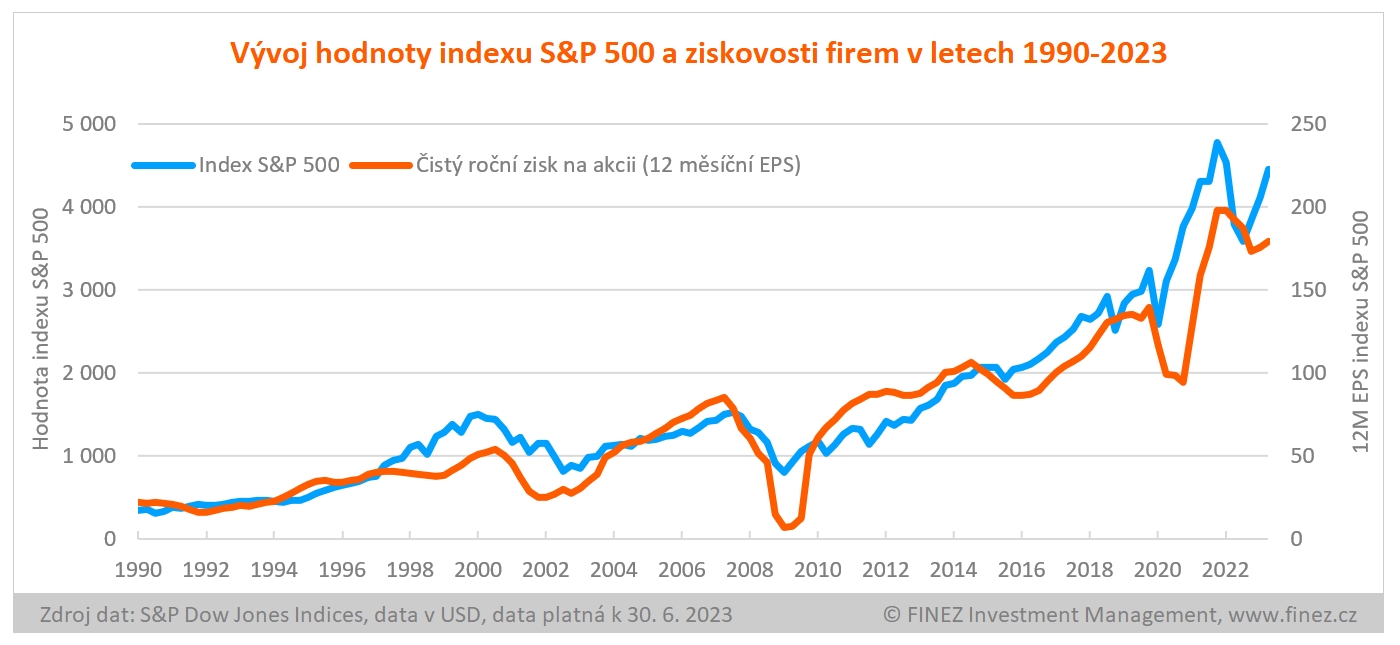

V zásadě se hodnota firmy vždy odvíjí od toho, jaké dokáže generovat zisky, respektive jaké zisky do budoucna očekávají investoři. Je to názorně vidět na následujícím grafu.

Finez Investment Management

Finez Investment ManagementVývoj hodnoty indexu S&P 500 a ziskovosti firem v letech 1990 - 2023

Někdy firmám rostou náklady a klesá ziskovost, tehdy jdou dolů i ceny jejich akcií. Když posléze zase firmám rostou tržby a očekávaná ziskovost, roste i hodnota jejich akcií. Dlouhodobě zavedeným firmám rostou tržby a zisky s inflací, takže v průměru také ceny akcií dlouhodobě rostou s inflací.

Smyslem alternativy není slibovat vyšší výnos, jen lépe rozložit riziko. Je to jednoznačně bezpečnější řešení než klasický index S&P 500.

Alternativa: S&P 500 Equal Weighted

Rozumnější řešení z pohledu rozložení rizika z mého pohledu představuje takzvaný „Equal Weighted“ varianta indexu S&P 500. I na tento index je dnes pár ETF fondů navázáno, ale málokdo ví, že takové řešení vůbec existuje.

V equal weighted variantě má každá akcie v indexu S&P 500 stejnou váhu, tedy přesně 0,2 procenta. Ať už je to tříbilionový Apple, nebo stomiliardový Starbucks, nebo třeba desetimiliardový Whirlpool. Všech 500 největších veřejně obchodovaných amerických firem se tak na vývoji hodnoty indexu podílí stejnou váhou

O takovém řešení pak lze říct, že má dobře rozložené riziko. Tedy v rámci akciové složky.

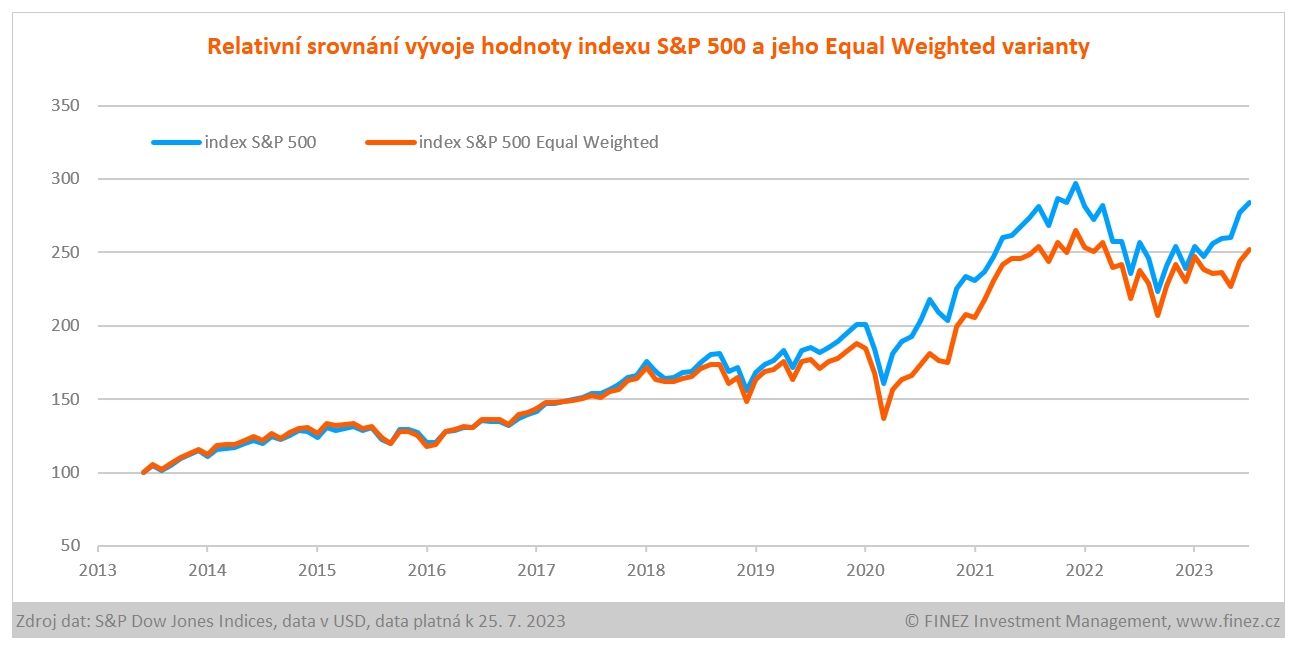

Index S&P 500 Equal Weighted měl v posledních letech sice menší výnosy než standardní index S&P 500. Smyslem této alternativy není ale slibovat vyšší výnos, jen lépe rozložit riziko. Je to jednoznačně bezpečnější řešení než klasický index S&P 500.

Finez Investment Management

Finez Investment ManagementRelativní srovnání vývoje hodnoty indexu S&P 500 a jeho Equal Weighted varianty

Takže investovat do akcií? Dlouhodobě určitě ano. Využívat k tomu indexové fondy? Proč ne, je to velmi efektivní a levné řešení (jen pozor na měnové riziko, ale to je zase téma na jindy). Zvolit nejoblíbenější index S&P 500? Za mě určitě ne. Doporučuji dát přednost jeho equal weighted variantě. Podobně jako u jiných akciových indexů.

NextPage Media

NextPage MediaKam dál? Investice na Finmagu:

- Půdy ubývá. Investice do ní hravě překonává inflaci

- Mladí chtějí být rychle miliardáři, proto chybují, říká investiční stratég Mašát

- Sázka na energetiku může přinést slušné zisky. Nejen na tu zelenou

- Jak zbohatnout na startupu? Statistiky mluví jasně

- Západní investoři utekli z východní Evropy zbytečně rychle, říká Šimíček

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Související témata

Nejnovější podcasty