https://www.finmag.cz/finance/267143-korekce-na-komoditnich-trzich-laka-k-nakupum

Korekce na komoditních trzích láká k nákupům

Cena většiny komodit už rok klesá. Relativně levné komodity lákají k nákupům…, dokud je inflace ještě nízká.

Před rokem jsme s Petrem Novotným polemizovali, jak se budou vyvíjet ceny komodit. Nejprve Petr ve svém článku představil Sedm důvodů, proč letos porostou komodity. Na to jsem reagoval svými Dvěma důvody, proč půjdou komodity dolů.

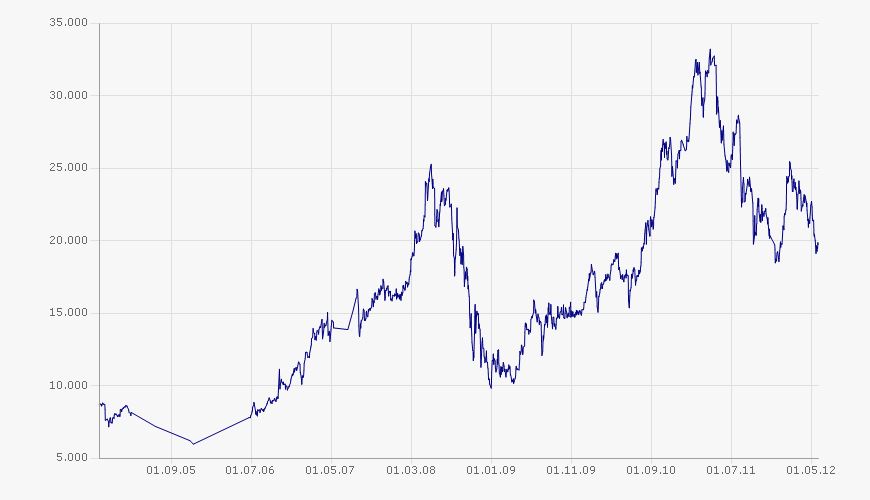

Jaká byla skutečnost? Od května loňského roku komodity zlevnily v průměru o 24 procent (měřeno indexem DJ-UBS Commodity, viz graf č. 1). Vzrostla pouze cena hovězího a dřeva. Většina komodit výrazně oslabila, nejvíce zlevnila bavlna o 46 procent.

Graf 1: Vývoj indexu DJ-UBS Commodity (v USD)

Zdroj: Bloomberg

Zemědělské komodity zlevňují díky lepší úrodě

Rok 2010 byl extrémně špatný pro zemědělce na celé planetě. Kde úrodu nesežehl požár, tam řádila povodeň. Nízká produkce zákonitě vyhnala ceny zemědělských komodit nahoru. V loňském roce bylo počasí o mnoho příznivější. Ceny obilovin, bavlny, kávy, kakaa, cukru a dalších komodit tedy logicky poklesly.

Graf 2: Vývoj ceny bavlny (v USD)

Zdroj: Finanzen.net

Cyklické komodity zlevňují vlivem ekonomické recese

V roce 2011 začala globální ekonomika opět pokulhávat. Nad vodami větší recese nás zatím drží Spojené státy. Ekonomika eurozóny je však od léta v recesi a nejinak je tomu v případě České republiky. Také čínské hospodářství vykazuje od listopadu známky klesající průmyslové produkce, alespoň měřeno indexem nákupních manažerů ve zpracovatelském průmyslu.

Tento trend je úzce svázán s globální poptávkou po průmyslových komoditách, která od loňského léta klesá. V posledních měsících se navíc snížil objem spekulativních kontraktů. Sečteno podtrženo, ceny průmyslových komodit celý rok pozvolna klesají.

Graf 3: Vývoj ceny cínu (v USD)

Zdroj: Finanzen.net

Ceny jsou příznivé a lákají k nákupům

Z historického hlediska jsou dnes komodity relativně levné a z dlouhodobého pohledu skýtají zajímavou investiční příležitost. Dluhová krize, která se postupně šíří po Evropě a brzy propukne také v Japonsku a USA, nemá jiné schůdné řešení než formou rozpuštění dluhů vysokou inflací. Cíleně zvýšená inflace by logicky měla vést k vyšším cenám komodit.

Nabízí se více způsobů, jak mohou investoři této příležitosti využít. Nejjednodušší variantou jsou komoditní fondy. Vyšší výnosový potenciál skýtají akcie producentů komodit. Podrobněji si obě možnosti rozebereme příště.

Autor je ředitel a hlavní investiční manažer FINEZ Investment Management

Roční změna cen vybraných komodit (v USD)

Hovězí na výkrm | 27,8 procenta |

Dřevo | 17,9 procenta |

Hovězí maso | 13,3 procenta |

Zlato | 2,4 procenta |

Sója | 0,5 procenta |

Řepka | -2,9 procenta |

Rýže | -3,1 procenta |

Vepřové maso | -5,6 procenta |

Nafta | -5,7 procenta |

Benzín | -7,2 procenta |

Topný olej | -7,2 procenta |

Palmový olej | -8,9 procenta |

Ropa WTI | -11,5 procenta |

Pšenice | -13,7 procenta |

Mléko | -14,4 procenta |

Cukr | -15,9 procenta |

Zinek | -16,2 procenta |

Měď | -17,4 procenta |

Kakao | -19,9 procenta |

Platina | -21,8 procenta |

Olovo | -22,3 procenta |

Kukuřice | -22,6 procenta |

Oves | -23,3 procenta |

Paladium | -23,8 procenta |

Hliník | -24,0 procenta |

Stříbro | -25,8 procenta |

Nikl | -27,5 procenta |

Cín | -28,6 procenta |

Káva | -36,4 procenta |

Pomerančový koncentrát | -40,1 procenta |

Rhodium | -44,0 procenta |

Zemní plyn | -44,2 procenta |

Bavlna | -45,6 procenta |

Zdroj: FINEZ Investment Management, OnVista.de, data k 25. 5. 2012

Související témata

Nejnovější podcasty