https://www.finmag.cz/finance/282093-japonci-se-vraceji-k-jadru-cena-uranu-poroste

Japonci se vracejí k jádru. Cena uranu poroste

Už zhruba rok doporučuji klientům investovat do akcií těžařů uranu. V uplynulých dnech začaly ceny akcií producentů uranové rudy prudce růst. Myslím, že je nejvyšší čas naskočit do rozjíždějícího se vlaku.

Cena uranu od roku 2007 až do léta loňského roku výrazně klesala. Na vině byl jako vždy převis nabídky nad poptávkou. V letech 2006 až 2010 zažívala těžba uranu velký rozmach, z Kazachstánu se stal přední světový producent a rostoucí objem vytěžené rudy pochopitelně tlačil cenu uranu dolů. Do toho pak přišla nechvalně proslulá havárie jaderné elektrárny ve Fukušimě, po níž nabrala vývojová křivka klesající ceny uranu ještě ostřejší sklon. Vedle všeobecné paniky tu sehrálo hlavní roli rozhodnutí Německa a Japonska odstavit z provozu veškeré jaderné reaktory. To logicky výrazně snížilo světovou spotřebu uranu: Japonsko a Německo patří spolu s USA, Čínou a Francií k hlavním dovozcům a spotřebitelům.

Už v minulém roce se ale začalo spekulovat o tom, že rok 2014 bude pro uran zlomový a jeho cena začne opět růst. K tomuto závěru nás vedou dva klíčové faktory. Na straně nabídky by se v tomto roce měl projevit výpadek dodávek jaderného paliva z demontáže ruských jaderných hlavic. Program „Megatons to Megawatts“ dodával na trh zhruba 13 procent roční spotřeby jaderného paliva. Na straně poptávky se naopak netrpělivě očekává, kdy Japonsko a Německo přehodnotí svou energetickou strategii a vrátí se k jádru jakožto tohoto času ekonomicky nejefektivnějšímu zdroji elektrické energie.

Jan Traxler

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na Investujeme.cz, Finmagu a Peníze.cz a příležitostně v dalších médiích.

STÁT SE O VÁS NEPOSTARÁ. MY ANO…

Čím dříve začnete spořit na stáří, tím lépe se budete mít.

V Ušetři.peníze.cz dokážeme mnohem víc. Přesvědčte se sami.

2014: Cena uranu by měla začít růst

Zatímco v Německu se zatím ledy nepohnuly a Angela Merkelová se stále tváří, že to s odklonem od jaderné energie myslí naprosto vážně (i když jí stejně podstatná část ekonomů nevěří), v Japonsku se konečně daly věci do pohybu. Japonská vláda představila nový základní energetický plán, který by měl v následujících týdnech schválit tamní parlament. Tento plán počítá s obnovením provozu jaderných reaktorů, které splní bezpečnostní prověrky. Bezpečnostní kritéria byla po havárii ve Fukušimě samozřejmě citelně zpřísněna, takže zcela jistě nebude obnoven provoz ve všech 50 reaktorech. Podle různých zdrojů si už ale 16 nebo 17 reaktorů zažádalo o prověrku a některé z nich budou s velkou pravděpodobností v tomto roce uvedeny zpět do provozu.

Mezi analytiky a ekonomy se všeobecně očekávalo, že Japonsko dřív nebo později provoz jaderných reaktorů obnoví. Proč by také mělo dovážet z pohledu nákladů na výrobu elektřiny mnohem dražší ropu, plyn nebo uhlí? Obchodní deficit Japonska se kvůli tomu od roku 2011 výrazně prohloubil. Japonská vláda si je moc dobře vědoma toho, že obnovení provozu jaderných reaktorů bude mít pozitivní vliv na obchodní bilanci a potažmo vývoj celé ekonomiky.

O návratu Japonska k výrobě elektřiny v jaderných elektrárnách tedy nikdo moc nepochybuje. Otázkou však stále zůstává, jak dlouho to ještě potrvá a v jaké míře bude provoz reaktorů obnoven. Nedávná zpráva o novém energetickém plánu dává investorům naději, že rok 2014 bude pro vývoj ceny uranu zlomový. Zájem investorů o akcie těžařů uranu v uplynulém týdnu výrazně stoupl a ceny těchto akcií začaly prudce růst. Možná je to předčasná euforie, ale dost možná se už vlak rozjel a kdo nestihl zavčas naskočit, přijde o zajímavé výnosy.

Jak na akcie těžařů

Nabízejí se v podstatě tři možnosti, jak profitovat na očekávaném růstu ceny uranu prostřednictvím akcií těžebních společností.

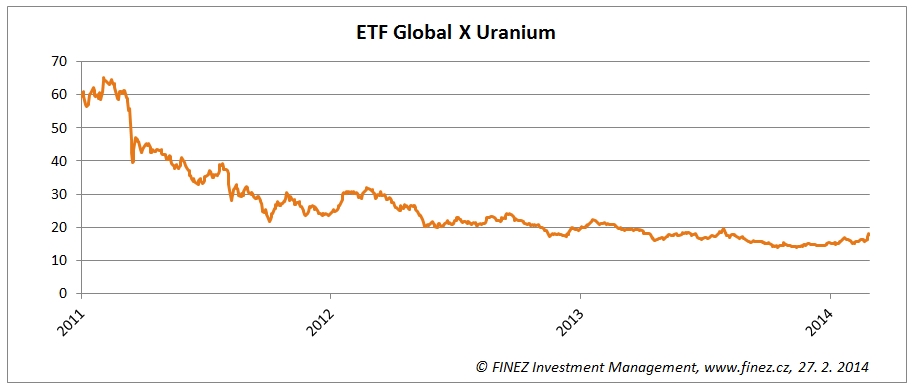

Global X Uranium na burze v New Yorku

Zdroj FINEZ Investment Managment; zvětšíte klikem

Celé odvětví prostřednictvím ETF

Univerzální volbou je burzovně obchodovaný fond Global X Uranium. Jedná se o pasivně spravovaný burzovně obchodovaný indexový fond, který kopíruje index Solactive Global Uranium, složený ze všech významných hráčů na poli těžby uranu. Tato investice tak zajišťuje diverzifikaci v celém odvětví těžby uranu. Pokud cena uranu poroste, investor do fondu má v podstatě jistotu, že nešlápne vedle (netrefí zrovna akcie společnosti, která zkrachuje, zpronevěří peníze, zfalšuje data a podobně.) Nákupem tohoto fondu si víceméně kupujete „průměr trhu“.

Akcie Cameco na burze v New Yorku

Zdroj FINEZ Investment Managment; zvětšíte klikem

Akcie Cameco jako dlouhodobá dividendová investice

Pokud věříte uranu dlouhodobě a máte rádi akcie velkých firem, které stabilně vyplácejí dividendy, pak určitě stojí za zvážení akcie společnosti Cameco. Tato kanadská společnost, která je podle objemu vytěžené rudy druhým největším producentem uranu na světě, dlouhodobě vyplácí svým akcionářům ze zisku čtvrtletní dividendy. Co je důležité dodat, i při poklesu ceny uranu je stále zisková. A co se týče dividendy, už čtvrtým rokem má stejnou výši 40 centů na akcii (což znamená aktuálně cca 1,6 % dividendový výnos), z dlouhodobého pohledu je ale patrná politika postupného zvyšování vyplácených dividend.

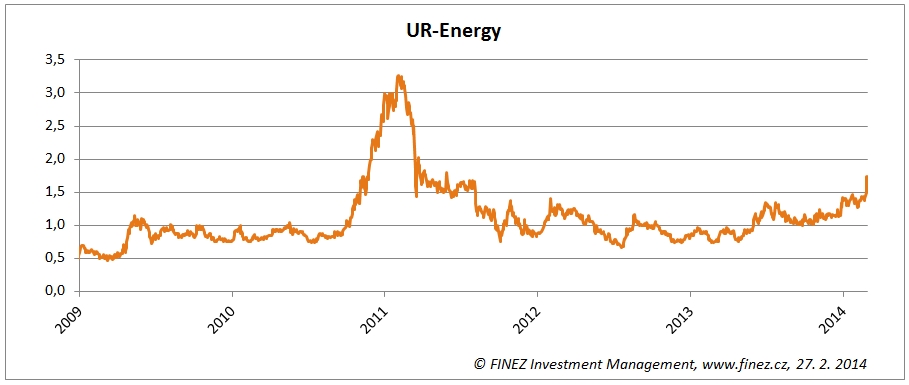

Akcie UR-Energy

Zdroj FINEZ Investment Managment; zvětšíte klikem

Pro odvážné: Akcie „junior těžební společnosti“

Předchozí dvě možnosti mají zhruba stejný výnosový potenciál. Fajnšmekři mohou spekulativně vsadit na akcie některé nezavedené těžební společnosti. Potenciál výnosu bude několikanásobně vyšší, odpovídá tomu ale vždy i několikanásobně vyšší riziko. Mým favoritem je už delší dobu společnost UR-Energy, která v srpnu loňského roku spustila těžbu v prvním ze svých nalezišť v Utahu. Firma zatím reportuje těžbu i prodeje lehce nad očekáváním a cena akcií UR-Energy tak v uplynulých dnech začala prudce stoupat. Dalším černým koněm by mohla být firma Denison Mines, na kterou si podle spekulací brousí zuby několik velkých těžebních společností.

Související témata

Nejnovější podcasty