https://www.finmag.cz/finance/299612-nemecka-eurova-zahada

Německá eurová záhada

Ve srovnání s loňským dubnem je euro proti dolaru levné. A levná měna by přece měla pomoci vývozu. Jenže největší exportér kontinentu, podle čerstvých čísel, prakticky neroste. Čím to?

Ani poslední průmyslová data z Německa, zveřejněná v první polovině dubna, nerozřešila „záhadu“ slabého eura. Průmyslová produkce sice v únoru oproti lednu vzrostla (o šest desetin procenta), v posledních třech měsících ale přidala pouze sedm desetin a od dubna minulého roku se v podstatě nezměnila. Když uvážíme, že touto dobou loni stálo euro 1,4 dolaru a nyní je na dohled paritě a že Německo je druhý největší světový exportér, těžko to lze pokládat za úspěch.

Euro k dolaru za poslední tři roky

Zhodnocení peněz

Jak dobře zhodnotit peníze?

Neuspokojují vás spořicí účty a termínové vklady? Nedivíme se. Nás také ne.

Samostatně ale investovat neumíte? Zvolte podílové fondy společnosti Conseq: Zajímavé zhodnocení, odborná správa, víc než dvacet let zkušeností.

Pro více informací volejte na bezplatnou linku 800 900 905.

Seznamte se s našimi fondy, které jsou vhodné pro jednorázové i pravidelné ukládání peněz.:

- Conseq Invest akciový nebo

- Fond fondů Active Invest

Podobný obrázek dávají data z průmyslových objednávek – v únoru klesly oproti lednu o skoro procento. To by vzhledem k volatilitě těchto dat samo o sobě neznamenalo moc, nebýt faktu, že se jak celkové objednávky, tak i objednávky ze zemí mimo eurozónu od listopadu, kdy propad eura výrazně zrychlil, vůbec nezměnily. Dodáme-li, že v posledních měsících byly německé průmyslové objednávky taženy jen objednávkami spotřebitelského zboží a z domácí ekonomiky, je zřejmé, že Německu pomáhá spíše ropa než slabé euro…

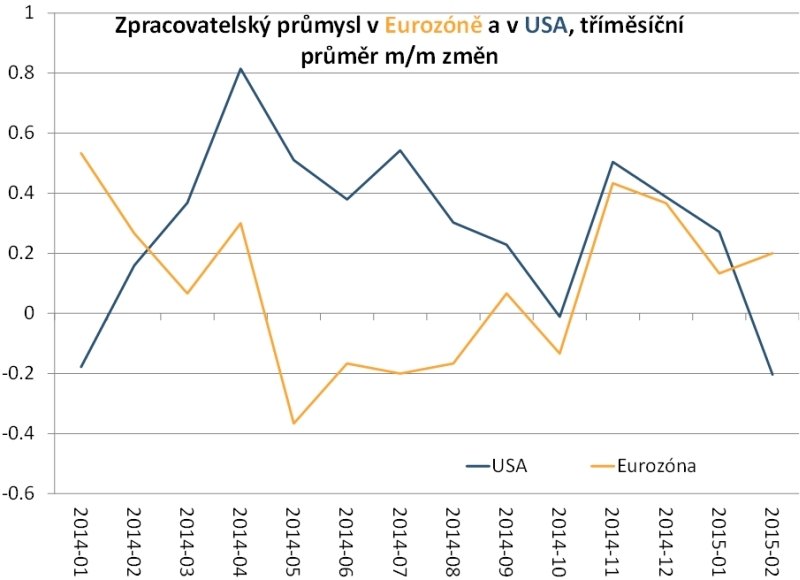

Nebo ne? Jinou hypotézu nabízí srovnání s USA. Zatímco na druhé straně Atlantiku i navzdory solidnímu vývoji domácí poptávky zpracovatelský průmysl – který je nejcitlivější na vývoj kurzu – od dubna minulého roku ztrácí dynamiku, v eurozóně je to naopak. Slabé euro tedy sice nevede k viditelnému růstu zahraniční poptávky po evropském průmyslovém zboží, která by se dala očekávat, ale možná způsobuje, že se tato poptávka nezhoršuje. A to je vývoj, který by nejspíš nastal, když růst na rozvíjejících se trzích sklouzává na tempa neviděná od krize v letech 2008 a 2009 a když z bloku BRIC, který měl táhnout globální růst, zůstala nedotčená v podstatě jen Indie.

Německý export v posledních letech táhly právě rozvíjející se trhy, ty dnes ale zpomalují tu kvůli cenám komodit či válečným avantýrám (Rusko, Latinská Amerika), jinde kvůli efektům, které má silný dolar a pomalu se blížící utahování americké měnové politiky na dostupnost financování.

Znovu – podobně jako v případě oslabení české koruny v roce 2009 či koncem roku 2013 – se tak potvrzuje stará pravda, že kde není poptávka, oslabení kurzu příliš nepomůže.

Autor je hlavní analytik Conseq Investment Management

Související témata

Nejnovější podcasty