https://www.finmag.cz/finance/441702-vlastni-byt-uz-neni-pro-mlady-krize-dostupnosti-bydleni-ocima-expertu

Vlastní byt už není pro mladý. Krize dostupnosti bydlení očima expertů

Na nový třípokojový byt v Praze dnes rodina potřebuje příjmy vyšší než 120 tisíc měsíčně. Vzhledem k průměrné mzdě je to jen těžko dosažitelná meta. Dostupnost bydlení se tak opět prohlubuje a Česko se dostává na chvost světových žebříčků. Zlepší se to vůbec někdy? A má smysl s koupí čekat?

Ač ceny starších bytů v Česku podle různých analýz meziročně klesají, nové byty si svou cenu drží. Vinu přitom nenesou jen developeři, kteří si podle kritiků jen mastí kapsy, ale například i vysoké ceny vstupů: stavebních materiálů i prací. Vlivem inflace jsou navíc vysoko i úrokové sazby hypoték, které developeři ve snaze podpořit prodeje často i sami dotují.

Úrokové sazby hypoték přitom rostou společně s tím, jak Česká národní banka (ČNB) zvyšuje v rámci boje s nebývale vysokou inflací základní úrokové sazby. A ač už nějaký čas zůstává u stabilní hodnoty, nelze vyloučit, že základní úrok ještě nezvýší. Česká bankovní asociace (ČBA) nicméně uvádí, že v březnu klesla průměrná sazba hypoték na 5,86 % a lze předpokládat, že bude klesat dál.

Situaci na nemovitostním trhu navíc nepřispívá ani přísná regulace v podobě stanovení horní hranice úvěrových ukazatelů LTV, DSTI a DTI. Každý třetí Čech navíc očekává, že ceny nemovitostí v následujících letech ještě porostou, vyplynulo ze společného dubnového průzkumu ČBA a výzkumné agentury Ipsos.

Koktejl všeho výše zmíněného pak vede k alarmující situaci, na kterou poukázala analýza společnosti Dataligence (CenováMapa.org). Na příkladu hlavního města, kde je situace nepřekvapivě nejhorší, ukázala, že na nový třípokojový byt v Praze musí za současné situace vykázat domácnost příjmy v minimální výši 123 300 Kč měsíčně.

💸 Koupě nového třípokojového bytu o výměře 75m2, který je aktuálně v nabídce v hlavním městě, vyjde nyní na více než 11,5 milionu korun. Ale vysoká cena není to jediné, co ho dělá špatně dostupným.💰

— Dataligence.cz (@DataligenceCZ) April 19, 2023

❗️Trocha jednoduché matematiky, co shrnuje alarmující fakta. #Dataligence https://t.co/1ltjmrAhfg

S přihlédnutím k průměrné mzdě v Česku, která ve čtvrtém čtvrtletí loňského roku (zatím poslední data) dosáhla mediánu 37 463 Kč, kdy osmdesát procent zaměstnanců pobíralo mzdu mezi 18 666 Kč a 70 514 Kč, je ovšem takový příjem pro mnoho domácností nedosažitelnou metou.

Vlastní bydlení se tak stává stále nedostupnější pro čím dál větší část české populace. A to bez ohledu na region, ve kterém žijí. Potvrzují to ostatně i data ČBA, která v únoru uvedla, že nárůst cen nemovitostí v Česku byl za poslední tři roky nejrychlejší v Evropské unii. V roce 2020 se také výrazně zvýšil rozdíl mezi příjmy domácností a cenami nemovitostí; v porovnání s předcovidovým rokem vzrostly nominální mzdy a HDP o necelých 20 procent, zatímco starší byty a rodinné domy zdražily o víc než 60 procent.

Potvrzuje to i mezinárodní srovnání Mezinárodního měnového fondu (MMF). Podle jeho dat se od roku 2015 do konce roku 2021 příjmový nesoulad v Česku zvýšil nejvýrazněji z 58 sledovaných zemí.

Co ale s tím? Jistou cestu ukazuje nynější korekce cen na trhu secondhandových nemovitostí, kde se prodejní ceny od těch nabídkových liší i o 25 procent směrem dolů. Ukázala to analýza společnosti FérMakléři.cz, o které informovala ČTK. „Snaha o rozhýbání realitního trhu je v tuto chvíli na straně samotných cen nemovitostí. Brzdí to bohužel úrokové sazby hypoték," řekl agentuře jednatel Lumír Kunz.

Realitní experti navíc upozorňují, že za současné ekonomické situace je další vývoj cen nevyzpytatelný. Přesto je na místě se ptát, zda se situace někdy zlepší. Expertům jsme proto položili následující otázky:

Zlepší se v dohledné době dostupnost bydlení v Česku? Kam se podle vás budou vyvíjet ceny nemovitosti a úrokové sazby hypoték v následujících pěti letech? A má smysl s nákupem nemovitosti za aktuální situace vyčkávat?

Milan Roček

CEO a spoluzakladatel společnosti Dataligence

Základní úskalí, které musíme vnímat při řešení tohoto tématu, je rozdílná dostupnost bydlení v Praze, Brně a dalších velkých, zejména krajských, městech, a oproti tomu dostupnost v menších městech a na venkově. Dostupnost bydlení ve velkých městech, jako je Praha nebo Brno, se v nejbližší době pravděpodobně nezlepší. Oproti tomu v menších obcích a na venkově je v tuto chvíli i přes vyšší úrokové sazby a horší dostupnost hypoték dostupnost bydlení dostatečná. A to nejen z pohledu cen nemovitostí, ale i z pohledu průměrných výdělků v daných lokalitách, jelikož rozdíly v průměrných příjmech jednotlivých lokalit nejsou zdaleka tak dramatické jako rozdíly v cenách realit.

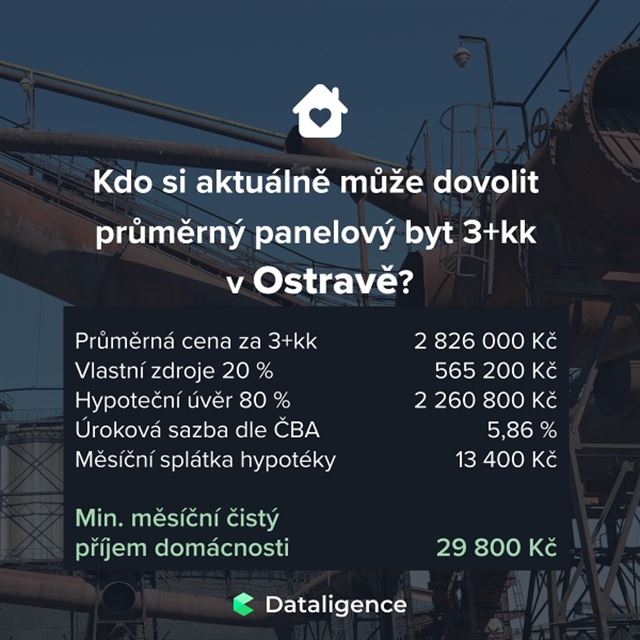

Praha, Brno, Ostrava. Dostupnost bydlení v číslech

Dataligence

Dataligence Dataligence

DataligenceInfografiky společnosti Dataligence na aktualizované úrokové sazbě za měsíc březen ukazují dostupnost bytu 3+kk o velikosti 75 m2 v Praze, Brně a Ostravě. V hlavním městě jde o průměrný nový byt aktuálně v nabídce v rámci developerských projektů (k datu 12.4.2023), v případě Brna a Ostravy jde o byty prodané za průměrnou transakční cenu v březnu letošního roku.

Budoucí vývoj cen nemovitostí je jen těžko předvídatelný, ale obecně lze předpokládat, že trh zůstane ještě po nějakou dobu ochlazený. Na trhu nových bytů můžeme v nejbližší době očekávat stagnaci, žádný dramatický pokles cen ale určitě očekávat nelze. Jednoduše když nejde stavět levněji, nemůže se ani levněji prodávat. Mírný pokles cen můžeme očekávat na trhu starších bytů. Tady bude vývoj záležet primárně na tom, jak se budou vyvíjet úrokové sazby a zda se trh s nemovitostmi opět oživí, nebo zůstane zamrzlý. Úrokové sazby, věřím, budou pomalu stabilně klesat, jak tomu zatím nasvědčuje začátek letošního roku.

Aktuální situace je v mnoha ohledech specifická a pro nákup nemovitostí není zcela ideální, ale taky určitě není zcela bezvýchodná. Každý se nacházíme v jiné životní situaci a pokud ta vaše vyžaduje nákup vlastní nemovitosti, a dosáhnete na ni, máte nyní například daleko lepší možnost výběru nemovitosti než na začátku minulého roku. Tehdy byl trh zcela vyprodaný a nákup nemovitosti představoval spíš soutěžní disciplínu.

Zdenka Klapalová

prezidentka Asociace pro rozvoj trhu nemovitostí, ředitelka Knight Frank

Dostupnost bydlení v naší metropoli se hned tak nezlepší. Důvodů je celá řada. Naše hlavní město je magnet a každý rok do něj přicházejí tisíce lidí, kteří zde chtějí pracovat a potřebují bydlet. Nová výstavba dlouhodobě nezvládá na tuto poptávku reagovat. Spolu s tím zastarává původní bytový fond, který bude vyžadovat další investice. Kvalita mnohých secondhandových bytů už neodpovídá dnešním standardům bydlení.

Stavební náklady a náklady financovaní výstavby rostou, nelze tedy očekávat zásadnější změny stávající situace. Řešením je pochopitelně nájemní bydlení, na které se nově orientují investiční fondy a institucionální investoři obecně. Odpovídá to i trendům, které pozorujeme v zahraničí.

Pokud má dnes někdo zájem pořídit si vlastní bydlení a má dostatek finančních zdrojů, doporučuji déle neváhat. Myslím, že trh je nyní pro zájemce s vlastními prostředky velmi příznivý. Mohou si vyjednat dobré obchodní podmínky.

Úrokové sazby jistě časem poklesnou, ale nedomnívám se, že by se rychle vracely na úroveň pod 2 %, jako tomu bylo v minulosti.

Robert Hanzl

generální ředitel Next Reality

Aktuální situace na trhu starších nemovitostí nahrává k investicím. Ceny se meziročně propadly o 30 %, což i při sazbách hypoték na úrovni 6 % skýtá velmi zajímavou příležitost, jak na koupi vydělat. Dá se totiž očekávat, že po takto velkém snížení, které zde pamatujeme naposledy v roce 2008, dojde v příštích letech k opětovnému posunu cen vzhůru. Podle našeho názoru bude jen v růstu ceny nemovitosti zhodnocení na úrovni 10 % ročně. K tomu se přidává i výnos z nájemného, který díky velké poptávce v minulém roce na cenách také stoupal.

Takto zajímavá situace ale nebude trvat věčně. Pozitivní nálady na trhu sledujeme už od začátku roku, poptávka vzrostla, když se k tomu přidá i očekávané snížení úrokových sazeb hypotečních úvěrů, bude to jasný impuls k růstu cen a logicky k úbytku zajímavých nabídek ke koupi.

Je nutné však zdůraznit, že takto se chová trh starších nemovitostí. U nových bytů je a bude situace odlišná. Tedy minimálně do doby, než developeři budou reagovat korekcí cen. K nastartování segmentu nového bydlení to bude zřejmě nutné.

Aby bylo bydlení dostupnější, zejména pro mladé lidi, je nutné – vedle snížení úrokových sazeb hypoték, se kterými si poradí trh – také zmírnit regulaci ze strany ČNB ve formě DTI a DSTI limitů. Ta byla zavedena v době extrémně nízkých úrokových sazeb hypoték a v dnešní době se míjí účinkem.

Tomáš Rusňák

hypoteční specialista TAURUM finance

V první řadě si musíme uvědomit, že dostupnost bydlení nelze vztahovat pouze na to vlastní. Bydlení v ČR dostupné je. Nepotkávám na ulicích v Plzni ani Praze větší množství bezdomovců. Je potřeba akceptovat fakt, že i bydlení v nájmu je možnost. Nebo u rodičů, ve spolubydlení a nebo na koleji či ubytovně. Bydlení bude dostupné i v budoucnosti, ale může se stát, že se přiblížíme více Německu či Rakousku, kde je podíl vlastního bydlení významně menší než v ČR.

Horizont pěti let je moc dlouhý na to, abych dokázal říct, kam se trh posune. Scénářů si totiž umím představit hned několik. Pokud tedy nepřijde žádná významná celosvětová krize, nejpravděpodobněji očekávám, že v následujících pěti letech ceny nemovitostí opět porostou a za pět let budou výše než v roce 2022. A úrokové sazby? Ty klesnou někam na úroveň kolem 4 %, možná o kousek níž.

Kdybych byl v situaci, že hledám vlastní bydlení, tak bych na nic nečekal. Důležitější než absolutní částka, za kterou nemovitost pořídím, je spíše kvalita nemovitosti, lokalita a schopnost ji vůbec pořídit. Obecně se dá říct, že je lepší koupit teď levnější nemovitost (po slevě) s vyššími úroky u hypotéky než naopak. Úroky za čas klesnou a já můžu refinancovat, ale pokud nakoupím nemovitost draze, už s tím nic nenadělám.

Jakmile začnou úroky významněji klesat, vrátí se na trh více kupujících a ceny nemovitostí opět porostou. Klíčovou roli teď hraje samozřejmě bonita, pokud k nákupu nemám hotovost a potřebuji využít hypotéku.

Daniel Kotula

majitel Kotula realitní kancelář

Dostupnost bydlení v Praze je smutný příběh. Koupit vlastní byt si nyní nemůže dovolit ani střední třída a nevypadá to, že by se na tom mělo něco v budoucnu změnit. Ceny se sice o něco snížily, ale jednalo se zejména o panelové byty na sídlištích, zbytek lokalit cenu drží.

Na současné situaci je vidět, jak moc se příjmové nůžky ve společnosti rozevřely. Na jedné straně jsou kupující, kteří vydělávají velmi slušné peníze a není problém kupovat nemovitosti za hotové, chtějí kupovat v dobrých lokalitách a kupují i dnes, poptávka po hezkých bytech je vysoká i v dnešní době a na nějaké zlevňování na Vinohradech, v Karlíně, v Dejvicích a podobně to vůbec nevypadá. Na druhé straně jsou ti ostatní, což bude tak 95 procent Pražanů, kteří mají přinejlepším na panelový byt. Právě proto také například největší pražský developer Central Group nyní zlevnil byty na Harfě. Není to totiž lokalita, kde by kupovali bohatí, a ostatní si tyto byty nemohou dovolit.

Pokud bychom se ale těšili na zásadní zlevňování v budoucnu, tak to bychom pak byli zklamaní. Důvod této drahoty je, že do Prahy se stěhují každý rok desetitisíce lidí a oproti tomu se staví nedostatečně. Dokud bude tento nepoměr trvat, realitní trh bude nadále napjatý.

Jan Brejl

obchodní ředitel Partners

Nedostupnost hypotečních úvěrů s ohledem na příjmy domácností je způsobena jednak vyššími úrokovými sazbami, tak i požadavky na splnění limitů DTI/DSTI – poměr příjmů a úvěrového zatížení. Úrokové sazby dosáhly svého aktuálního stropu a dá se očekávat jejich pozvolný pokles. V horizontu pěti let se můžeme dočkat „normálních“ sazeb na úrovni 3 až 4 %.

Rychlejším řešení by bylo snížení limitů DTI/DSTI, které by zvýšilo dostupnost získání vlastního bydlení. Tedy ponechat toto řízení rizik na straně příjmů na bankách a jejich modelech. Na druhou stranu chápu ČNB, která tyto limity stanovuje, že při zatím stále vysoké míře inflace není ochotna uvolnit úvěrové limity, což by inflaci dále podporovalo.

Lukáš Kovanda

hlavní ekonom Trinity Bank a člen NERV

Třípokojový byt v Praze není nic, co by si měl kdokoli nárokovat. Na červené ferrari taky není automatický nárok a všichni to chápou. Proč ne v otázce bydlení?

Praha není nafukovací a je to jedno z nejlepších míst k životu nejen v Evropě, ale dokonce na světě. Vykazuje extrémně nízkou míru nezaměstnanosti, přičemž jde o jeden z nejbohatších regionů celé EU, situovaný přímo v „srdci Evropy“, odkud je kamkoli na starém kontinentě „docela blízko“. Také disponuje vysokým podílem zeleně, kvalitní a spolehlivou MHD, bohatým kulturním zázemím, možná nejhustší sítí divadel na světě s výjimkou Broadwaye, dále pak nízkou a nadále klesající kriminalitou. A tak dál...

Spíš se lze tedy podivovat, že tyto přednosti Prahy ještě cizinci „neobjevili“ ve vyšší míře. Ne že by v metropoli byty nekupovali, ale město má pro ně stále ještě určitý odér Východu. Jejich chyba. Přitom těžko hledat, jaké výhody má oproti Praze třeba takový Mnichov, Hamburg nebo i Vídeň. A jaké Paříž nebo Londýn, jejichž periferie se každou chvíli ocitají v plamenech, když ne doslova, tak alespoň přeneseně kvůli zápalu boje tamních gangů a kriminálních živlů. Už ani velká skandinávská města neposkytnou vždy bezpečné útočiště jako dřív.

Každopádně to vše znamená, že za deset let nám dnešní ceny bytů v Praze budou připadat směšně nízké, jakkoli přechodnou stagnaci v jejich cenovém vývoji v mezidobí vyloučit nelze. Když na omezeném prostoru chce – a bude chtít – bydlet a vlastnit nemovitost víc a víc lidí, znamená to jedno: nemají-li se ceny zejména vlastnického bydlení už úplně utrhnout ze řetězu, je třeba víc stavět. Když nelze zastavovat nové plochy, je třeba stavět víc do výšky.

Žábou na prameni jsou tedy politici a úřady a organizace typu památkářů. Politici často vlastní nemovitosti sami, takže nechtějí uvolněním stavební legislativy dopustit vytvoření tlaku na pokles cen. Památkáři jsou zase nezřídka svázáni fetišem Prahy coby skanzenu. Nemyslí to nutně špatně, jen je třeba jasně sdělit také ekonomickou stránku věci: že kdo chce z Prahy muzeum, ten za bydlení v takovém muzeu bude platit pořádný „příplatek za muzeálnost“.

Jan Večerka

zakladatel crowdfundingové platformy BrikkApp

Co se týče dostupnosti bydlení, situace se velmi liší v závislosti na konkrétní lokalitě a ekonomických podmínkách daného regionu. V některých oblastech se už nyní projevují tendence ke zvyšování dostupnosti bydlení v souvislosti s propadem cen nemovitostí v těchto lokalitách. Nicméně v jiných oblastech se situace může zdát stále kritická, zejména v městských centrech, kde jsou ceny nemovitostí vysoké a dostupnost bydlení je omezená.

Ceny nemovitostí jsou ovlivňovány ze strany poptávky, což souvisí s výší úrokových sazeb hypoték, ekonomických podmínek..., a dále ze strany nabídky, kterou ovlivňuje množství pozemků, povolovací proces staveb a ceny stavebních materiálů a prací.

Pro budoucí odhad cen nemovitostí vycházím z prognóz k vývoji inflace. Na základě aktuálních dat se inflace k cíli ČNB začne blížit pravděpodobně ve 2Q 2024. Než toto nastane, tak je nepravděpodobné, že by došlo ke snížení úrokových sazeb. Než dojde ke snížení sazeb, v souvislosti s inflací dojde k růstu nominálních mezd v ekonomice. Aktuálním příkladem je vysoký růst mezd ve Škoda Auto. Zároveň k čemu v současnosti dochází je, že řada domácností odkládá koupi nemovitosti, protože nedosáhne na hypotéku z důvodu vysokých úroků.

Můj odhad je, že jakmile dojde ke snížení úrokových měr, dojde k výraznému růstu této odložené poptávky po nemovitostech. Zároveň zvýšené nominální mzdy způsobí, že lidé dosáhnou na vyšší hypotéky, což opět přispěje k růstu cen nemovitostí. Z tohoto důvodu si myslím, že pokud někdo uvažuje o koupi nemovitosti v letošním roce, a má na to prostředky, aktuálně je dobrá doba pro investici. Ceny začnou v roce 2024 opět růst.

Kam dál? Ankety Očima expertů na Finmagu:

- Je TikTok nebezpečný a máme se ho bát? Čínská sociální síť očima expertů

- Časový test či osvobození od daně? Zdanění kryptoměn očima expertů

- Povinné datové schránky očima expertů. Pomoc, nebo šikana?

- Přiškrcení důchodů očima expertů. Asociální nápad, nebo nezbytný krok?

- Trest pro pacienty? Vyšší poplatek za pohotovost očima expertů

Kdy je sport skvělým byznysem a kdy ne? Čtěte v novém Finmagu

Je sport dobrý byznys? Bezpochyby. Když ale je řeč o olympiádě, není to tak jednoznačné. Pořadatelská města totiž stále víc a víc prodělávají. I miliardy dolarů.

Zdroj: Finmag

Zdroj: FinmagSPORTEM K BYZNYSU

Nejlépe placení sportovci? Michael Jordan, Tiger Woods, Christiano Ronaldo… • Proč se olympiáda stala globálním černým Petrem? • Jak se vrcholový závodník stane vrcholovým manažerem

BYZNYS JE HRA

„Nenapadlo by mě takovou firmu rozjíždět, kdybych neměl ADHD,“ říká Rosťa Novák o úspěšném Cirku La Putyka. • Proč Elonu Muskovi už není do smíchu • Zachránili barokní skvost, teď chtějí manželé Lazarowitz svůj zámek odkázat státu

Další články autora

Související témata

{kind=link}