https://www.finmag.cz/finance/450149-vyjimecne-vynosy-nevyjimecne-pady-jak-snizit-rizika-investice-do-startupu

Výjimečné výnosy, nevýjimečné pády. Jak snížit rizika investice do startupu?

Investice do startupů se může velmi bohatě vrátit, ale můžete o ni také rychle přijít. Záleží hodně na tom, v jaké fázi investujete, a jak promyšleně. Rizika se dají celkem dobře rozptýlit.

Německý fyzik Max Planck říkal, že vědecký pokrok neprobíhá díky tomu, že by nové poznatky změnily názor zastánců původních teorií, ale díky tomu, že tito zastánci časem zemřou. Ve světě byznysu kvůli inovacím sice nikdo umírat nemusí, nicméně nová technologická řešení se ani tak neprosadí okamžitě.

Příčinou je to, že možní zákazníci bývají často konzervativní a nedůvěřiví. Tím spíš, pokud jde o startupy. I sebelepší nadějná firma v rané fázi své existence zaplňuje jen jednu specifickou mezeru na trhu. A ta mezera nemusí být dostatečně velká či viditelná. Zákazníci nemusí vnímat, že nová služba nebo nový produkt řeší jejich potřeby, a nebudou ochotni za ně platit.

Startup se proto musí průběžně přizpůsobovat požadavkům trhu, a díky tomu zlepšuje i v jiných oblastech než jen v té původní. Často expanduje i geograficky, potřebuje co nejvíc zákazníků.

Produktová a geografická expanze ale zpravidla stojí hodně peněz. Mnohem víc, než by byl racionální člověk ochoten dát pár nadšeným zakladatelům z garáže. Proto se investice do startupů fázuje do několika investičních kol. Zmínili jsme je už v minulém díle naší série o startupech.

Z garáže ke stovkám milionů

Začátek je pro investora nejrizikovější. Jde o již zmiňovanou „garážovou investici“, tedy podporu firmy v rané fázi. Říká se jí také andělská investice (z anglického angel investment), případně „pre-seed round“. Startup v této fázi ještě nemusí mít hotový produkt, pouze rozpracovaný nápad či prezentaci – a tím pádem nemá ani ověření, že někdo jeho produkt bude chtít.

Často stačí, aby se změnily drobnosti, a hodnota firmy může spadnout na nulu. Proto bývá tato úvodní investice velmi nízká, ve stovkách tisíc, maximálně nižších jednotkách milionů korun. Startupu je pak připisována nízká hodnota neboli valuace.

Po úvodním kole následují další investiční kola. Ta se konají zpravidla v intervalech jednoho roku až tří let, záleží také na tom, jak je startup schopný prodávat svůj produkt. Významnou roli hrají i náklady na financování expanze.

Úspěšné firmy s každým kolem navyšují hodnotu (v průměru dvakrát až třikrát) a investovanou částku. Předpokládá se, že startup zakončí svůj rozvoj prodejem strategickému partnerovi či takto zaměřenému private equity fondu, velmi zřídka pak vstupem na burzu. Než se to ale stane, projde mnoha koly financování. Výjimkou není pět až deset kol, přičemž u těch finálních se hodnota firem pohybuje už v řádu stovek milionů dolarů.

Hodnotu startupů během jednotlivých kol ale neurčují jen aktuální zisky, tržby nebo další měřitelné ukazatele. Valuace závisí i na tom, v jaké fázi firma je, na kvalitě jejího týmu a předpokladech naplnit svůj potenciál. Velmi důležitou roli hraje i velikost trhu, na který startup směřuje. Striktně ekonomicky řečeno, valuace tak de facto odpovídá potenciálu dané tržní příležitosti a cílové velikosti společnosti (pokud se všechno povede), který se diskontuje aktuální fází společnosti a s ní spojenými riziky – tržními, produktovými, týmovými, regulatorními, technologickými a podobně.

Pro náš region může být zajímavé, že ze třetiny středoevropských startupů, které přežijí garážové období, většina skončí po druhém až třetím kole financování v rukou západních korporací. Tyto velké zavedené firmy si tak kupují technologicky silné a efektivní týmy a funkční produkty, které potom můžou využít pro vlastní potřeby či pro své zákazníky.

Most do nikam

Ne vždy jde ale všechno podle plánu. V takovém případě obvykle proběhne jeden z následujících tří scénářů.

Nejpesimističtější: další kolo financování už z různých příčin neproběhne. Firma buď dál roste organicky, nebo stagnuje, případně se zmenší nebo zkrachuje. Rozhodující je zde motivace zakladatelů táhnout to dál i přes to, že vidina rychle rostoucí společnosti s úspěšným velkým exitem se již rozplynula. V americkém kontextu je běžné v tu chvíli firmu okamžitě zavřít a odepsat, v evropském se relativně více zakladatelů rozhodne dále pokračovat i přes to, že firma už není „investovatelná“ a pravděpodobně nikdy příliš nevyroste.

Druhou možností je, že k dalšímu financování dojde, ale v nestandardní podobě. Firma tak získá peníze ve formě půjčky, případně ji (částečně) koupí nějaký investor. Občas se také stane, že další kolo nepřiláká nové investory, a společnosti musí poskytnout další peníze ti stávající – obvykle s nadějí, že zakladatelům se za několik dalších měsíců podaří podnik posunout tak, aby zvládl přilákat další investory, prodat se nebo se dostat do provozního zisku.

Půjčkám a překlenovacím investicím se říká „bridge round“ nebo „bridge“. Obvyklá je i anekdota „bridge to nowhere“, která naznačuje, že další investice je jen marným pokusem o vzkříšení nefunkční firmy.

Poslední variantou zůstává takzvaný „down round“, dopadající zejména na startupy s historicky přemrštěnými valuacemi (viz náš první článek). Zde platí, že následující kolo sníží hodnotu startupu. Této variantě se firmy i investoři vyhýbají jako čert kříži. Down round v podstatě znamená přiznání, že se cesta startupu ke hvězdám zasekla a valuace posledního kola nebyla stanovená v souladu s rizikem.

Venture kapitalisté navíc musí v tomto případě přiznat svým investorům ztráty. Odstrašujícím příkladem je švédská společnost Klarna, která v roce 2022 při investičním kole zaznamenala pád valuace o více než 85 procent.

Presto Ventures

Presto VenturesPočet investorů s každým rokem roste

Počet investorů s každým kolem roste

Investoři získávají v každém kole ve firmě menšinový podíl, zpravidla od pěti do dvaceti procent. V počáteční fázi investor typicky získá například desetiprocentní podíl ve firmě za investici pět až deset milionů korun (takzvané pre-seed kolo) ve druhém roce existence firmy. Následovat může 20 až 50 milionů korun za 15procentní účast ve čtvrtém roce (takzvané seedové kolo) a 100 až 200 milionů za 20 procent společnosti v šestém roce (investiční kolo zvané series A).

Nutno podotknout, že v těchto raných fázích jdou zpravidla všechny peníze na rozvoj firmy, nejde o klasický prodej podílu zakladatelů. Zřídka podíl již při Series A prodávají malí akcionáři (například angel investoři), většinou se tak děje až v pozdějších kolech (investice cca deset milionů eur a více).

Investor firmu neřídí, jeho možnost ovlivňovat chod startupu je omezená. Zejména v raných fázích je proto investice největší sázkou právě na tým a jeho schopnosti a potenciál. Investor je ve startupu zejména v roli „parťáka“. Jeho zájmy jsou shodné se zájmy zakladatelů. Přináší proto i jinou hodnotu než jen peníze a formální účast.

Startupisté vítají například jeho zkušenosti s budováním startupů v podobné fázi a sektoru, s podobnými zákazníky. Ví tedy, jak řešit jejich problémy a na co se zaměřit. Může taky propojit společnost s potenciálními klienty, partnery a velmi často také investory do dalších investičních kol, kteří umí poskytnout kapitál a expertízu pro expanzi.

Investor má v portfoliu většinou mnoho firem ve stejné fázi na podobném trhu, takže zakladatelé se můžou navzájem obohacovat sdílením zkušeností. Právě i z těchto důvodů si někteří startupisté občas přizvou zkušeného investora, i když jeho peníze aktuálně tolik nepotřebují.

Výnos až padesát procent?

Začínat firmu od nuly s vyhlídkou na miliardové zisky je běh na dlouhou trať. Z tohoto důvodu jsou venture kapitálové fondy dlouhodobými investory. Ty, které se zaměřují na úvodní garážové investice, mají investiční horizont sedm až dvanáct let. Fondy vstupující do pozdější fáze startupu investují na kratší období, obvykle pět až deset let.

Vyšší rizikovost investice a delší investiční období znamená, že pokud se firmě daří, investoři do raných fází jsou za svou investici bohatě odměněni. Výnosy fondů překonávají až dvacet procent IRR ročně (vnitřní výnosové procento, z anglického Internal Rate of Return), u nejlepších fondů může být výnos dokonce padesát procent a více.

Nicméně, aby fondy těchto čísel dosáhly bez podstupování extrémního rizika, potřebují sestavit portfolio s minimálně dvaceti, ideálně však více než pětatřiceti startupy. Skladba portfolia samozřejmě zabere nějaký čas, proto fondu trvá dva až čtyři roky, než požadovaného počtu firem dosáhne.

Zavedené fondy obvykle potřebují dobu o něco kratší a taky mají možnost vybírat si z většího množství investičních příležitostí. Investoři do fondu v průběhu této doby postupně posílají peníze, které pak mohou získat zpět, jakmile se nějaká firma z portfolia prodá – neboli dojde k exitu.

Než se tak ale stane, tedy zhruba po dobu pěti až dvanácti let, startupové investice bývají nelikvidní. Během větších investičních kol můžou někteří investoři konsolidovat vlastnickou strukturu firmy odkoupením podílů jiných investorů. Investoři do startupů taky musí oželet dividendy, firmy totiž reinvestují zisky do svého růstu.

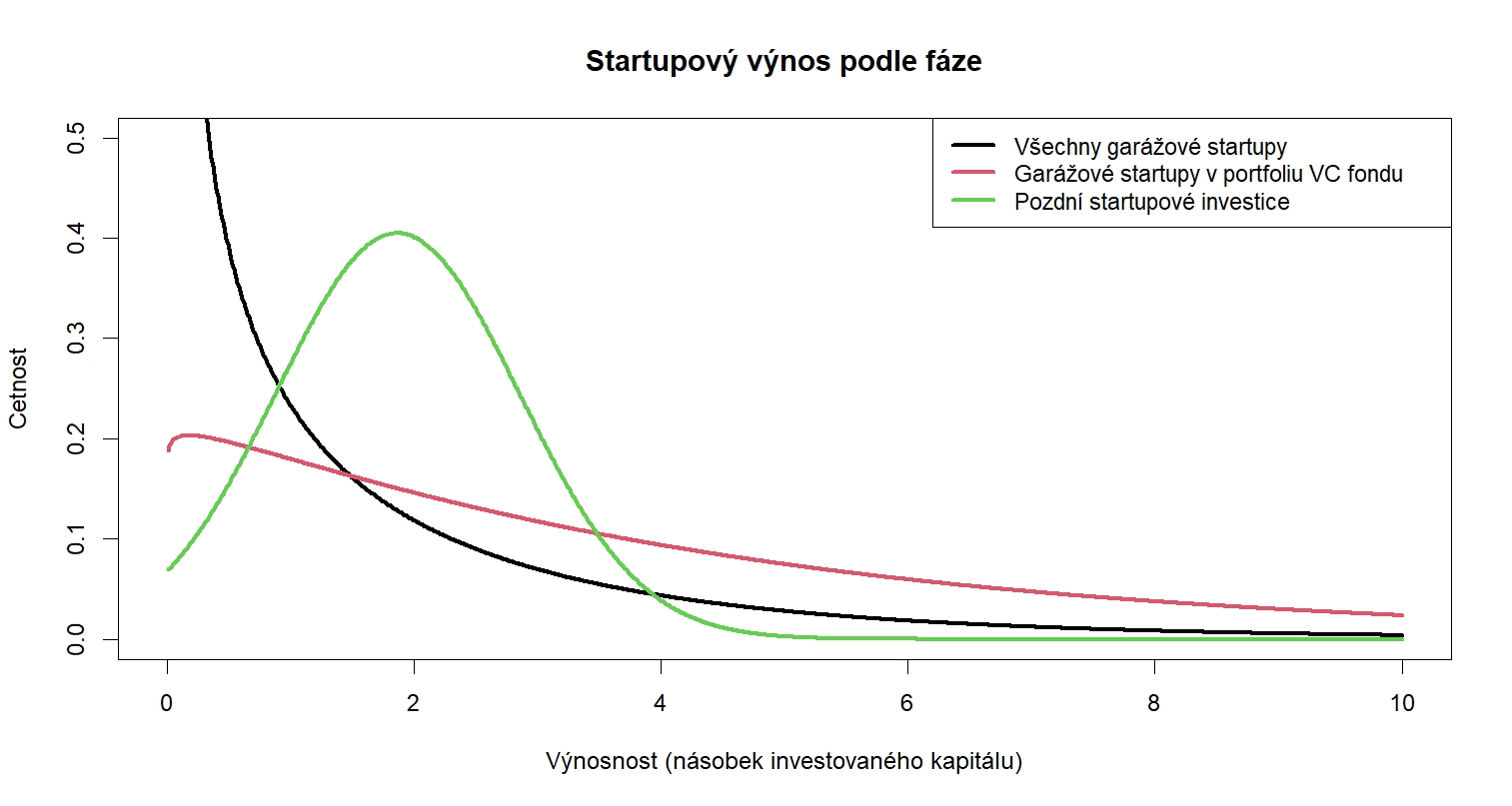

Statistika úspěchu: riziko a odměna velmi raných investic

Podstata raných investic vyžaduje zcela mimořádný, běžným investičním měřítkům se vymykající růst. Investor zkrátka musí (doslova) věřit, že se vše podaří dle plánu a startup vygeneruje výnos minimálně v desetinásobcích. Tím se liší od investic na burze nebo v tradičních fondech soukromého kapitálu (private equity), ale taky od investování do startupů v pozdějších fázích vývoje.

Pokud diverzifikace zafunguje, statistika velkých čísel zajistí, aby byl výnosový profil celého garážově zaměřeného fondu vyvážený. Pozitivní extrémy se samozřejmě rychle „rozkřiknou“, což vede k tomu, že očekávaný výnos takového fondu bude vyšší než například z investic na burze. Takže to chce víc než kde jinde udržet nervy na uzdě a diverzifikovat s rozvahou.

V příštím díle se zaměříme na rozhodovací procesy investorů. Vzhledem k rizikům spojeným s investicemi do startupů si ukážeme, jaké faktory hrají roli při výběru firem do portfolia – které aspekty jsou žádoucí, a co startupy naopak diskvalifikuje, Článek rovněž nastíní, jak probíhá investiční proces a jakým způsobem VC fondy budují diverzifikovaná portfolia.

NextPage Media

NextPage Media

Zaujali jsme vás? Pokračujte...

Jak se rodí nápad za milion? Pomoci vám může třeba Superman

Pražský Dronetag rychle roste, s podporou z Brna dobývá americké nebe

Startupová scéna očima expertů. Co v roce 2023 nejvíc ovlivnilo mladé firmy?

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Související témata

Související články

Nejnovější podcasty