https://www.finmag.cz/finance/444832-kvantitativni-uvolnovani-co-to-je-a-mame-se-ho-bat

Že centrální banky tisknou peníze? Nevěřte bludům, je tomu jinak

Kvantitativní uvolňování. Kdo pozorně sledoval dění v měnové politice (nejen) v posledních letech, jistě toto terminologické spojení nemohl minout. Lidově se pro něj vžilo označení „tištění peněz“. Co přesně ale ono kvantitativní uvolňování je a je skutečně pravdou, že centrální banky tisknou peníze?

Centrální bankovnictví jako takové ještě nedávno čelilo značné výzvě. Neuplynulo mnoho času od doby, kdy měly měnové autority obrovské potíže s dosahováním svého inflačního cíle. Nikoli však proto, že by byla inflace příliš vysoká – jak jsme dnes zvyklí –, ale naopak, že inflace dlouhodobě zaostávala za svým cílem.

Příkladem za všechny země budiž Japonsko, které se posledních třicet let neustále potýká s deflací (či alespoň její hrozbou) a dosud se zcela nevzpamatovalo z obrovského hospodářského propadu v 90. letech minulého století.

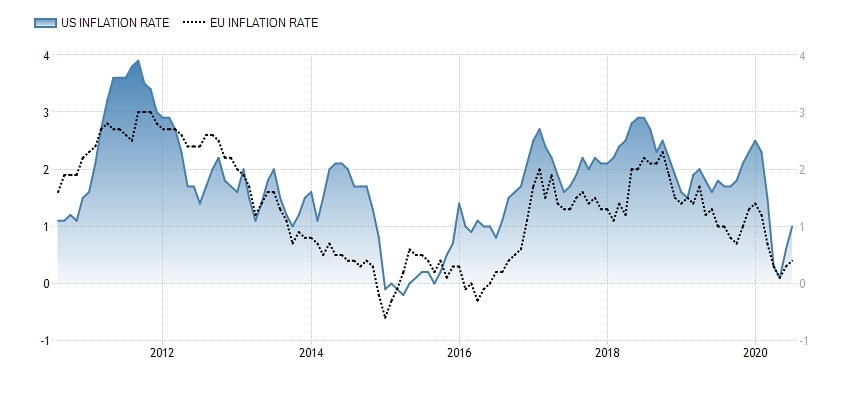

Míra inflace v USA a eurozóně mezi lety 2010 a 2020

Tradingeconomics.com

Tradingeconomics.comPodléháme nominální iluzi, kdy se spíše než na úrokovou míru očištěnou o inflaci zaměřujeme na nominální úrokovou sazbu.

Když je i nula příliš

Všudypřítomné deflační tlaky v ekonomice byly natolik silné, že si na nich centrální banky otupily svou hlavní sečnou zbraň – úrokové sazby. Ekonomové tuto nepříjemnou situaci odborně nazývají Zero lower bound (ZLB).

Dlouho to byl problém pouze teoretický, jelikož vyspělý svět se potýkal spíše se zvýšenou inflací než s jejím opakem – deflací. To se však podstatně změnilo na přelomu 20. a 21. století.

Ačkoli je to jedno z nejsložitějších témat moderní makroekonomie, je možné tento fenomén vysvětlit i poměrně jednoduše. Začněme však postupně.

Centrální banky upravují své úrokové sazby tak, aby na svém horizontu (obvykle po dobu jednoho roku až osmnácti měsíců) dosáhly vlastního inflačního cíle, nejčastěji dvouprocentního. V případě, že je inflace vyšší, zpravidla zvyšují své úrokové sazby, a naopak když je inflace příliš nízká, úrokové sazby snižují. Tím efektivně přizpůsobují celkovou poptávku v ekonomice svým potřebám – zejména cenové stabilitě.

Magická dvě procenta centrálních bank

Většina centrálních bank vyspělých zemí chce mít každý rok v ekonomice nízkou inflaci, většinou jsou cílem dvě procenta s nějakou odchylkou. Vypadá to, že právě tato dvě procenta mají magickou moc udržovat ekonomiku v rovnováze. Ve skutečnosti jde o nízkou setrvalou inflaci a ona dvě procenta jsou pouhou náhodou. Vznikla spolu s režimem inflačního cílování, který byl na Novém Zélandu zaveden na začátku devadesátých let ve snaze snížit dvojcifernou inflaci. Číslo dvě procenta pak vzniklo postupně a vlastně náhodně ho původně utrousil novozélandský ministr financí. Poté tento systém přejaly další centrální banky včetně Bank of England či americké centrální banky FED. Od roku 1998 má politiku inflačního cílování i Česká národní banka.

Je zřejmé, že neexistuje žádná limitní hranice pro vývoj úrokových sazeb směrem nahoru, tedy že nic nebrání centrální bance – v případě, že je to nutné – zvyšovat své úrokové sazby až na velmi vysoké úrovně. Nicméně totéž se nedá říci o pohybu opačným směrem – úrokové sazby nemohou (moc) klesnout pod magickou hodnotu 0 %.

Je to vcelku logické. Co by se totiž stalo, kdyby – čistě hypoteticky – centrální banka nastavila úrokové sazby hluboko do záporu (pro příklad povězme třeba na úroveň –10 %) a tento krok by se projevil tak, že by podobně nízkými úrokovými sazbami úročily komerční banky vklady svých klientů? Chtěli byste mít stále v bance uložené své peníze? Pravděpodobně ne.

Není divu, přijít každý rok právě o desetinu finančních prostředků by jistě bylo mimořádně nepříjemné. Vnímali bychom to nejspíše podobně negativně, i kdyby byla reálná úroková míra kladná – podléháme totiž nominální iluzi (spíše než na úrokovou míru očištěnou o inflaci se zaměřujeme pouze na nominální úrokovou sazbu).

Co by se tedy v praxi stalo? Lidé by si hojně vybírali své rezervy z bank a ty směnili za bezpečnější hotovost (či jiné peněžní substituty), která tolik nepodléhá erozi kupní síly. A tím by učinili krok centrální banky neefektivním, jelikož ta chtěla v prvé řadě podnítit vyšší spotřební a investiční aktivitu prostřednictvím levnějších úvěrů.

To se jí ovšem nepodařilo, protože banky pochopitelně za takovýchto podmínek nechtěly půjčovat (neboť by tím dost tratily). Čímž ani nedojde ke kýženému růstu peněžní zásoby a stimulaci agregátní poptávky.

Z pochopitelných důvodů tak může existovat nezdolatelná překážka pro dodatečné snižování úrokových sazeb.

Kvantitativní uvolňování? Přestože může znít složitě, netřeba se ničeho bát: jeho základní princip je poměrně jednoduchý.

Kurz, nebo kvantitativní uvolňování?

To nás plynule přesouvá k otázce, co může centrální banka dělat ve chvíli, kdy je třeba měnové podmínky nadále uvolnit (jinými slovy, když se inflace nachází pod hodnotou inflačního cíle kvůli působení takzvaného negativního poptávkového šoku), ale úrokové sazby už k tomuto účelu sloužit nemohou pro jejich nepřekročitelnou „spodní hranici“. V ten moment je třeba sáhnout po nekonvenčních nástrojích měnové politiky.

Možných způsobů, jak se může centrální banka vymanit z výše popsaného, pro ni velice tristního, stavu ZLB, je vícero. Dva nejdůležitější jsou devizové intervence a právě kvantitativní uvolňování.

Proč ČNB nezvedá sazby? Rašín by se divil, co jeho následovníci předvádějí

Česká národní banka opět ponechala úrokové sazby beze změny. Je tomu tak už víc než devět měsíců, co zůstává základní úroková sazba na sedmi procentech. Většinové složení bankovní rady se evidentně domnívá, že jsou úrokové sazby na dostatečně vysoké úrovni, při které se inflace brzy vrátí zpět k dvouprocentnímu cíli. To však není vůbec jisté.

V malé otevřené ekonomice, kterou je Česká republika, se však jeví nejvhodnějším využití řízení nominálního kurzu domácí měny. A přesně to i Česká národní banka (ČNB) učinila – přistoupila k takzvanému kurzovému závazku (2013–2017), když vývoj makroekonomických veličin nasvědčoval tomu, že tuzemská ekonomika čelí slabé domácí i zahraniční poptávce (primárně v důsledku fiskální restrikce a dluhové krize eurozóny), a tudíž i obávaným deflačním tlakům.

ČNB tak v praxi vytvářela nové koruny, aby za ně obratem nakoupila na trhu dostupná eura, a tím tlačila na změnu jejich vzájemného kurzu – oslabení české koruny. Slabší kurz pak zvyšuje zahraniční poptávku po tuzemských produktech a zároveň zdražuje dovážené spotřební i kapitálové statky. Výsledkem je rozdmýchání, pro centrální banku žádoucího, inflačního žáru.

Ačkoli byl tento intervenční režim některými českými ekonomy, a zejména pak laickou veřejností, vnímán negativně, skutečností je, že byl zcela v souladu s moderními teoretickými poznatky. A přinesl to, oč usiloval – cenovou stabilitu a zdárný hospodářský růst; emeritní viceguvernér ČNB a nynější předseda Národní rozpočtové rady Mojmír Hampl jasně dokládá, že to bylo období nejdelšího a nepřerušovaného hospodářského růstu v našich moderních dějinách, a to dokonce za stavu velice nízké inflace.

Ne všechny centrální banky se ovšem vydaly stejnou cestou jako ta naše. Světové měnové autority, jmenovitě třeba americký Fed a Evropská centrální banka (ECB), zvolily jinou, pro ně rozumnější, alternativu – kvantitativní uvolňování. Přestože toto slovní spojení může znít složitě, netřeba se ničeho bát: jeho základní princip je poměrně jednoduchý.

Je třeba mít na paměti, že výnos a cena dluhopisu se vždy ubírají opačným směrem. Ekonomové říkají, že jejich vztah je inverzní.

Co je kvantitativní uvolňování

Už víme, že centrální banka určuje výši úrokových sazeb, čímž značně ovlivňuje i úroveň tržních úrokových sazeb. Ale pozor: tento výklad není zcela přesný. Centrální banky touto svojí aktivitou determinují výši pouze krátkodobých úrokových sazeb; na ty dlouhodobé nemá samotné zvýšení regulovaných úrokových sazeb zas tak velký vliv.

A nyní přichází do hry kvantitativní uvolňování, které už schopnost ovlivňovat dlouhodobé tržní úrokové sazby má. Ve zkratce je kvantitativní uvolňování rozsáhlým nákupem aktiv ze strany centrální banky. Musíme si ovšem uvědomit – jak opakovaně zdůrazňuje přední český odborník na finanční trhy Jan Berka –, že kvantitativní uvolňování má více druhů. My se pro jednoduchost budeme zabývat jen tím, jehož role je čistě měnově-politická.

Kovanda: Česko musí začít dopovat, úroky závidíme už i Řecku

Není otázkou zda, ale kdy. Centrální banka musí začít kvantitativně uvolňovat, jinak na to Česko mezi dopujícími ekonomikami doplatí, píše v komentáři pro Finmag ekonom Lukáš Kovanda.

Takové opatření probíhá následovně: centrální banka za nově vzniklé rezervy (tedy „mezibankovní peníze“) nakoupí od finančních institucí (na takzvaném sekundárním trhu) vládní dluhopisy (či jiná aktiva). Je důležité mít v tento okamžik na paměti, že výnos a cena dluhopisu se vždy ubírají opačným směrem (ekonomové hovoří o inverzním vztahu mezi těmito veličinami).

Při tom, co centrální banka nakupuje dluhopisy, ztělesňuje zámožného poptávajícího, jehož nákupní aktivita zvyšuje cenu daného statku – v našem případě dluhopisu. Zároveň tedy z logiky věci nutně musí klesat výnos onoho dluhopisu. A ten zaujímá podobu úroků, které věřiteli dluhopis přinese. Centrální banka tímto způsobem docílila zploštění výnosové křivky, a tím i poklesu dlouhodobých tržních úrokových sazeb.

Co to v praxi znamená? Centrální banka úspěšně dokázala uvolnit podmínky financování. Od výnosů dluhopisů se totiž odvíjejí i úrokové sazby u úvěrů obchodních bank – třeba u takových hypotečních úvěrů se sleduje primárně právě delší konec výnosové křivky (takže není zřetel tolik brán na krátkodobé úrokové sazby komerčních bank, ale spíše na úrokové výnosy dlouhodobých dluhopisů).

To může roznítit jiskru v podobě rostoucí úvěrové aktivity, vedoucí k tvorbě více peněžních jednotek a v konečném důsledku i ke stimulaci celkové poptávky v ekonomice.

A hle – inflace je konečně na světě!

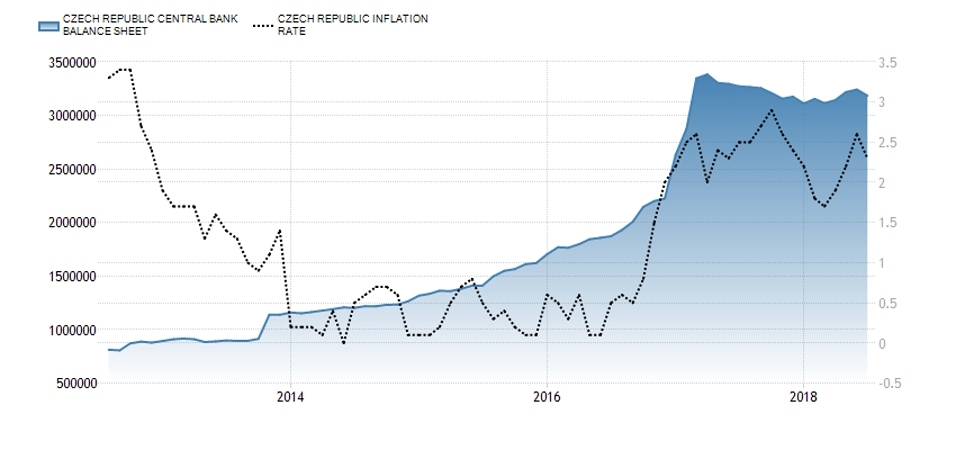

Vývoj meziroční inflace v ČR

Onyy „peníze“, za něž centrální banka během kvantitativního uvolňování nakupuje aktiva, nejsou penězi v tom pravém slova smyslu

Kvantitativní uvolňování ≠ tištění peněz

Častou chybou je ztotožňovat kvantitativní uvolňování s tiskem peněz. Jednou provždy deklarujme, že to je fatální omyl. Centrální banka v dnešním měnovém systému neemituje peníze, ty vytvářejí naprosto výhradně komerční banky skrze úvěry. A ani kvantitativní uvolňování nemá přímý a bezprostřední vliv na peněžní zásobu.

Ty „peníze“, za něž centrální banka během kvantitativního uvolňování nakupuje aktiva, nejsou penězi v tom pravém slova smyslu. Centrální banka touto aktivitou sice zvyšuje likviditu bankovního sektoru a zvětšuje svojí bilanci, ale peněžní zásoba je tím zcela nedotčena.

Rozvaha ČNB a míra inflace v letech 2012 až 2018

Tradingeconomics.com

Tradingeconomics.comTo, co centrální banka použila k nákupu aktiv, nelze označit za peníze jednoduše z toho důvodu, že se nedostanou ke konečným uživatelům (běžným lidem), kteří by je mohli libovolně utrácet za statky jim blízké. Pouze „zamrznou“ v mezibankovním sektoru. Ekonomové proto záměrně rozlišují mezi měnovou bází a peněžní zásobou. Zatímco první zmíněný ukazatel roste (neboť se zvyšují rezervy komerčních bank), druhý se ani nehne.

Centrální banky nezřídka provádějí kvantitativní uvolňování proto, aby stabilizovali bankovní (či obecněji finanční) sektor. Činí to tak, že určitým (systémově důležitým) subjektům dodávají potřebnou likviditu. A když se tak děje, někteří hlasitě upozorňují, že nás kvůli tomu brzy čeká obrovská inflace. Ti, kdo takto argumentují, se však mýlí.

Za současnou inflací nestojí kvantitativní uvolňování, a obzvlášť ne u nás, kde ČNB tento nekonvenční nástroj měnové politiky dosud nikdy nepoužila. Kvantitativní uvolňování můžeme kritizovat z mnoha důvodů, například proto, jak svým způsobem deformuje dluhopisový trh. Ovšem vztah mezi velikostí bilance centrální banky a mírou inflace nehledejme. Žádná přímá kauzální vazba mezi těmito veličinami zkrátka není.

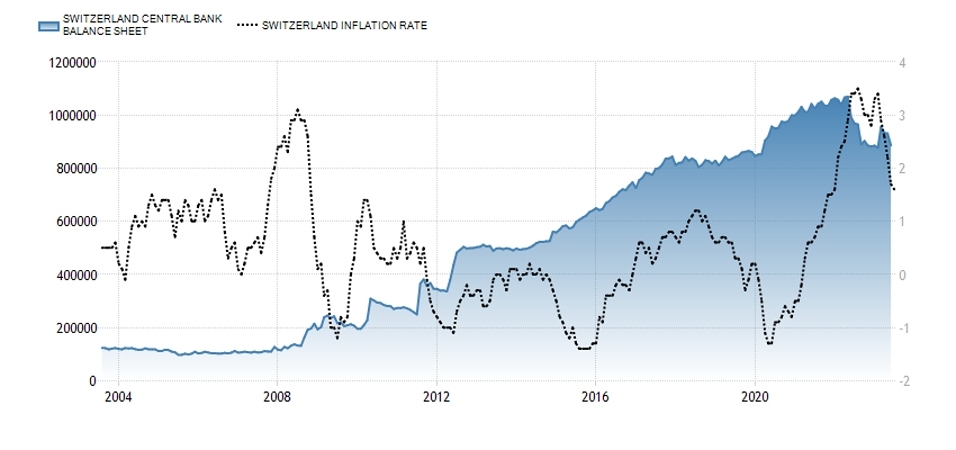

Ostatně v letech kurzového závazku se rozvaha ČNB zvýšila o celých 400 % a inflace v té době byla takřka přesně na cíli (respektive těsně pod ním). A ještě zřetelněji lze spatřit nesoulad mezi bilancí centrální banky a mírou inflace na Švýcarsku, kde tamní centrální banka prováděla bezuzdné kvantitativní uvolňování, přesto je však inflace v této zemi nyní jedna z nejnižších.

Bilance Švýcarské národní banky a tamní míra inflace (2003 až 2023)

Tradingeconomics.com

Tradingeconomics.comKam dál? Štěpán Drábek na Finmagu:

- Vyrovnaný státní rozpočet není nutností. Řekneme vám proč

- Temná budoucnost kapitalismu. Čeká nás po letech růstu strmý pád?

- Zakažme inflaci, jde to! I ČNB může najít cestu, jak lidem neubírat z kapes

- Kdo je viníkem vysoké inflace v Česku? Pokrytecké půtky jen zastírají pravdu

- Boj s inflací ještě není u konce. ČNB může přijít o vše

Kdy je sport skvělým byznysem a kdy ne? Čtěte v novém Finmagu

Je sport dobrý byznys? Bezpochyby. Když ale je řeč o olympiádě, není to tak jednoznačné. Pořadatelská města totiž stále víc a víc prodělávají. I miliardy dolarů.

Zdroj: Finmag

Zdroj: FinmagSPORTEM K BYZNYSU

Nejlépe placení sportovci? Michael Jordan, Tiger Woods, Christiano Ronaldo… • Proč se olympiáda stala globálním černým Petrem? • Jak se vrcholový závodník stane vrcholovým manažerem

BYZNYS JE HRA

„Nenapadlo by mě takovou firmu rozjíždět, kdybych neměl ADHD,“ říká Rosťa Novák o úspěšném Cirku La Putyka. • Proč Elonu Muskovi už není do smíchu • Zachránili barokní skvost, teď chtějí manželé Lazarowitz svůj zámek odkázat státu

Související témata