https://www.finmag.cz/finance/442961-zakazme-inflaci-jde-to!-i-cnb-muze-najit-cestu-jak-lidem-neubirat-z-kapes

Zakažme inflaci, jde to! I ČNB může najít cestu, jak lidem neubírat z kapes

Vždy, když je určitý systém v nesnázích, vyrojí se přirozeně debata o jeho možných náhradách, které by v danou chvíli mohly být efektivnější. Totéž platí i pro měnovou politiku, lépe řečeno režim inflačního cílování. I k němu totiž existují alternativy, a to v podobě takzvaného cílování cenové hladiny, potažmo průměrné míry inflace. Pojďme se na ně podívat blíže.

Žijeme v bezprecedentní době. Inflace v ČR je už déle než dva roky setrvale nad inflačním cílem České národní banky (ČNB). A měnová politika se tak přirozeně stává jedním z ústředních témat veřejné diskuze.

Inflační roky, které nyní prožíváme, jednou bezpochyby vejdou do dějin (nebo aspoň do vysokoškolských učebnic) měnové politiky jako selhání či přinejmenším pochybení centrálního bankovnictví. Chybné rozpoznání povahy inflačních tlaků a následná nesprávná reakce měnových autorit zapříčinily vleklou periodu dvojciferné inflace.

Na teoretické úrovni byl přitom už dávno vyvinut potřebný aparát pro úspěšný boj s inflací, a i jeho praktické uplatnění v minulosti potvrdilo platnost hypotéz za ním stojících. Přesto centrálními bankami nebyl patřičně použit, a to zejména kvůli klamnému domnění, že je současná inflace tažena výhradně nákladovými šoky a brzy tak samovolně odezní.

Postupem času se ale čím dál jasněji ukazuje, že se jednalo o fatální omyl. Omyl, za nějž nyní všichni draze platíme.

Matematik by jistě zuřil: Jak by, u všech všudy, mohlo být považováno za stabilní něco, co neustále roste?

Iluze cenové stability

Mnozí si myslí, že cílem ČNB je udržování stabilní cenové hladiny. Vždyť tak je to přece psáno i v samotné ústavě, a co je psáno, to je dáno! A skutečně: šestá hlava ústavy (konkrétně článek 98) mluví o cenové stabilitě jakožto hlavním cíli ČNB. A veskrze totéž pak říká i Zákon o České národní bance (6/1993 Sb.).

Magická dvě procenta centrálních bank

Většina centrálních bank vyspělých zemí chce mít každý rok v ekonomice nízkou inflaci, většinou jsou cílem dvě procenta s nějakou odchylkou. Vypadá to, že právě tato dvě procenta mají magickou moc udržovat ekonomiku v rovnováze. Ve skutečnosti jde o nízkou setrvalou inflaci a ona dvě procenta jsou pouhou náhodou. Vznikla spolu s režimem inflačního cílování, který byl na Novém Zélandu zaveden na začátku devadesátých let ve snaze snížit dvojcifernou inflaci. Číslo dvě procenta pak vzniklo postupně a vlastně náhodně ho původně utrousil novozélandský ministr financí. Poté tento systém přejaly další centrální banky včetně Bank of England či americké centrální banky FED. Od roku 1998 má politiku inflačního cílování i Česká národní banka.

Nicméně – ač to někomu může oprávněně připadat zvláštní – cenová stabilita není totéž, co stabilní cenová hladina. ČNB sama uvádí, že v praxi se cenovou stabilitou rozumí nikoli doslovná neměnnost cenové hladiny, nýbrž její mírný a předvídatelný růst.

Matematik by jistě zuřil: „Jak by, u všech všudy, mohlo být považováno za stabilní něco, co neustále roste?“ A ano, je třeba mu dát za pravdu – toto pojmenování je svým způsobem absurdní.

Existuje však vůbec něco jako úplná cenová stabilita (čti neměnnost cen)? Dalo by se říci, že jde už z principu o mylnou představu. Relativní ceny se každodenně mění tím, jak dochází ke všudypřítomným změnám na straně nabídky a poptávky. To je skutečnost, kterou centrální banka nejenže nedokáže dobře ovlivnit, ale ani by se o to neměla pokoušet.

Tím, že se nepřetržitě mění preference jednotlivců a vzácnost zdrojů, je zcela jasné, že tyto změny musí reflektovat i relativní ceny. Tedy že cena jednoho statku se ve vyjádření statků jiných mění. To je zcela přirozené i žádoucí.

Tržní ceny nejsou, a ani nemohou být v čase neměnné. Centrální banka proto neusiluje o jejich strnulost, ale o to, aby průměrné ceny pravidelně rostly určitým tempem. Jinými slovy cíluje kladnou, leč mírnou inflaci (přesněji řečeno dvouprocentní meziroční tempo růstu jakési všeobecné cenové hladiny, což je samo o sobě poněkud vágní označení).

Nynější vysokoinflační období představuje obrovskou ztrátu pro téměř všechny lidi. A je to ztráta, která už nikdy nezmizí.

Bída inflačního cílování

I kdyby se ale centrální bance dařilo dokonale plnit svůj dvouprocentní inflační cíl (což je poměrně odvážný předpoklad), průměrný občan by stejně přišel o polovinu kupní síly svých úspor za zhruba 35 let (tedy neinvestoval-li by své prostředky do investic s výnosem dlouhodobě převyšujícím míru inflace). Při 16% inflaci by to bylo dokonce méně než žalostně krátkých pět let.

Jste šokováni? Není divu. Připomeňme, že ještě v září loňského roku se míra inflace v meziročním vyjádření vyšplhala až na rovných 18 %. Dle nejnovějších dat Eurostatu čítá kumulovaná míra inflace (měřená harmonizovaným indexem spotřebitelských cen – HICP, nikoli CPI, který používá Český statistický úřad) od posledního čtvrtletí roku 2019 do dubna letošního roku stěží uvěřitelných 36 % (přičemž průměr EU byl „jen“ 20 %).

Vývoj meziroční inflace v ČR

Naštěstí má inflace sestupnou tendenci a s nejvyšší pravděpodobností už dosáhla svých vrcholů (alespoň u nás). Přesto je nesporné, že nynější vysokoinflační období představuje obrovskou ztrátu pro téměř všechny lidi. A je to ztráta, která už nikdy nezmizí.

Proč? Odpověď je prostá – nacházíme se totiž v režimu cílování inflace. To znamená, že jakákoli odchylka od inflačního cíle není poté vyhlazena protisměrným vývojem. Centrální banka nebere nijak zvlášť na zřetel cenovou hladinu, ale spíše je její zrak upřen na její relativní změnu z jednoho roku na druhý.

Jinými slovy záměrně přehlíží to, jaká je úroveň cenové hladiny a zaobírá se jen jejím vývojem v čase – tempem jejího růstu. Když nejednou dojde k vychýlení inflace od inflačního cíle, snaží se sice o co nejrychlejší návrat zpět k cíli, ovšem posléze opět aplikuje dvouprocentní inflační cíl, nehledíc při tom na minulé pochybení.

Jaké má cílování cenové hladiny výhody? Za mě osobně je tou nejvýznamnější možnost dlouhodobých plánů.

Cílování cenové hladiny

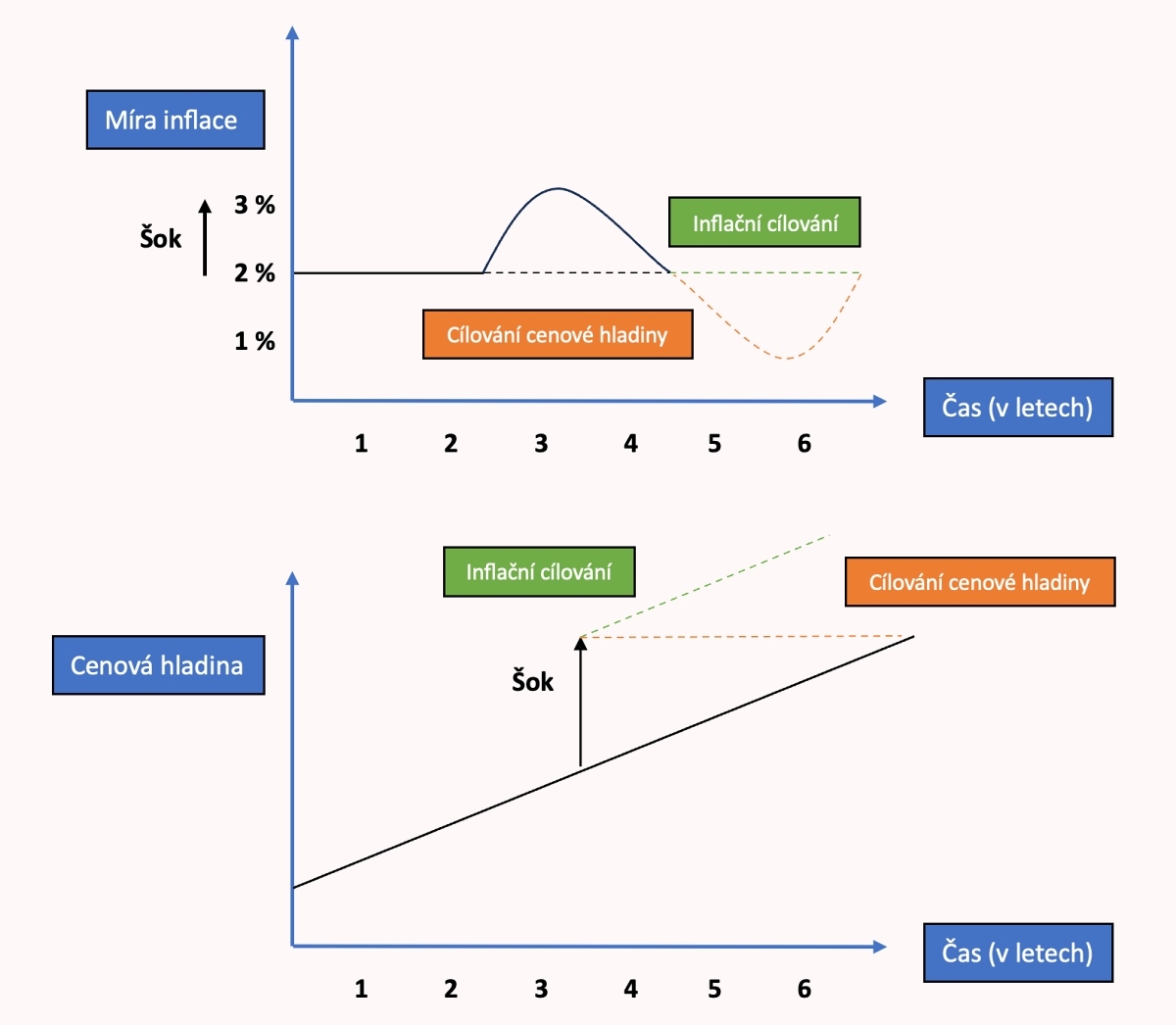

A tím se dostáváme k oné alternativě: režim cílování cenové hladiny. V něm si centrální banka nejprve vytyčí určitou úroveň cenové hladiny (či tempo jejího růstu), ke které se poté ubírá. Pokaždé, když ho nedosáhne, anebo jej naopak přesáhne, koná v následujících letech tak, aby cenovou hladinu opět vyrovnala. V souhrnu tak bude cenová hladina stále stejná.

Cílování cenové hladiny však nutně nemusí být stacionární, a tudíž může být řeč nikoli přímo o udržování stejné úrovně průměrných cen, ale i o konstantní rychlosti růstu většiny cen v ekonomice. A komu snad stále není dobře znám rozdíl mezi těmito měnověpolitickými režimy, pomoci by mohl následující obrázek.

Jak funguje cílování cenové hladiny

Štěpán Drábek

Štěpán DrábekJaké má cílování cenové hladiny výhody? Za mě osobně je tou nejvýznamnější možnost dlouhodobých plánů. Pokud je centrální banka dostatečně důvěryhodná, pak lze věřit tomu, že jakýkoli bezděčný šok, který může znenadání přijít a vychýlit míru inflace nad cílovou hodnotu, bude svědomitě vyvážen tak, aby centrální banka dostála svému závazku (tedy dosahování předsevzaté úrovně cenové hladiny).

Takovou jistotu u inflačního cílování mít jednoduše nelze. A to, protože se inflace postupně akumuluje a náhlý šok povede pouze k dodatečné ztrátě kupní síly, která není kompenzována následným poklesem cenové hladiny v odpovídající míře.

Když lidé dobře rozumí principům, na nichž je systém postaven, dokážou přizpůsobovat svá inflační očekávání...

Cílování průměrné míry inflace

Další alternativou, která s cílováním cenové hladiny úzce souvisí, je cílování průměrné míry inflace. To je pomyslný hybrid mezi cílováním míry inflace a cenové hladiny. Spočívá v tom, že si centrální banka stanoví časový horizont, v němž by měla inflace – vypočítaná klouzavým průměrem – v jednotlivých letech dosahovat jisté úrovně.

Proč ČNB nezvedá sazby? Rašín by se divil, co jeho následovníci předvádějí

Česká národní banka opět ponechala úrokové sazby beze změny. Je tomu tak už víc než devět měsíců, co zůstává základní úroková sazba na sedmi procentech. Většinové složení bankovní rady se evidentně domnívá, že jsou úrokové sazby na dostatečně vysoké úrovni, při které se inflace brzy vrátí zpět k dvouprocentnímu cíli. To však není vůbec jisté.

Jinými slovy, pokud centrální banka operuje v režimu cílování průměrné inflace, pak si může dovolit na přechodné období přestřelit svůj inflační cíl, když ví, že inflaci dokáže poté náležitě podstřelit. A to tak, aby průměr dosahoval jejího cíle. A samozřejmě to platí i naopak.

Nutnou podmínkou hladkého fungování obou výše představených alternativních režimů měnové politiky jsou racionální očekávání jedinců. Ta jsou však zároveň jejich hlavní potenciální nevýhodou. Na nich to zkrátka vše stojí a padá. Ekonom František Mašek, přední český odborník na tato témata, však upozorňuje, že veřejnost sotva rozumí tomu, co centrální banka dělá, natožpak aby byla schopna svá inflační očekávání přiměřeně upravovat.

A právě práce s inflačními očekáváními je stěžejní součástí podstaty fungování cílování průměrné míry inflace. Když lidé dobře rozumí principům, na nichž je tento systém postaven, dokážou příhodně přizpůsobovat svá inflační očekávání předchozím odchylkám skutečné inflace od její cílové hodnoty. A tím i dost zásadně pomáhají centrální bance.

Řekněme, že centrální banka jeden rok inflaci přestřelí. Na to mohou racionální ekonomické subjekty reagovat tak, že budou očekávat nižší míru inflace v budoucnu, protože vědí, že centrální banka splní, co slíbila. A že na konci dříve určeného období přinese takovou průměrnou inflaci, kterou původně deklarovala.

To samo o sobě zvýší (ex ante) reálnou úrokovou míru v ekonomice, a tímto i vyvíjí tlak na opětovný pokles míry inflace v nadcházejících letech. A v situaci, kdy centrální banka inflaci naopak podstřelí, to platí zcela stejně, jen zrcadlově obráceně.

Je vhodný čas, abychom systémy důkladně prostudovali, porovnali jejich klady a zápory a posoudili, který by působil nejúčinněji.

Vysoká inflace, důvod k diskusi

Každý z výše popsaných režimů měnové politiky má co do sebe a nelze jednoznačně říci, který z nich je ten nejlepší. Všechny mají své výhody i nevýhody, a ty mají zase odlišnou podobu.

Ačkoli ČNB nejspíše nebude muset někdy v dohledné době zvažovat přechod z inflačního cílování na cílování cenové hladiny či průměrné míry inflace, je dnes vhodný čas na to, abychom tyto systémy důkladně prostudovali, porovnali jejich klady a zápory a konečně posoudili, který z nich by v našem prostředí působil nejúčinněji.

O otevření zajímavé diskuze ohledně tohoto tématu se v našich končinách zřejmě nejvíce zasloužil bývalý poradce viceguvernéra ČNB Tomáš Havránek, který vehementně razí svoji iniciativu Zrušme inflaci. Třebaže byly některé výroky pana profesora ohledně této problematiky nejasné či jinými ekonomy označeny za zcela pochybné, stále je třeba vítat to, že se o alternativních režimech měnové politiky vůbec hovoří.

Ostatně je lepší preventivně sledovat alternativy, kdyby náhodou stávající systém začal ztrácet na efektivitě, než v případě nouze překotně přecházet z jednoho režimu na druhý.

Kam dál? Boj s inflací na Finmagu:

- Inflace prudce brzdí, ČNB správně ustála tlaky. Kdy sníží úrokové sazby?

- Nenechte požrat své peníze. Jak se bránit vysoké inflaci očima expertů

- Boj s inflací ještě není u konce. ČNB může přijít o vše

- Inflace zpomaluje, ale potraviny dál zdražují. Jak číst nová data?

- Lakování narůžovo skončilo, inflace v lednu skokově vzrostla. Brzy ale bude líp

- Do jak velké recese se řítíme? Budoucí vyhlídky očima expertů

Jak jde dohromady byznys a medicína? Dočtete se v novém Finmagu

Je medicína byznys? Jak pro koho. „Frustraci mladých lékařů chápu. Nemají ani na chůvu, aby jim pohlídala děti, když pracují,“ říká přednosta chirurgické kliniky Robert Lischke.

Zdroj: Finmag

Zdroj: FinmagMEDICÍNA A BYZNYS

Jak venkovští praktici nepřicházejí o iluze • Ženy mění medicínu • Nejstarší pražská nemocnice objektivem Alžběty Jungrové • Nejdražší léky na světě • Obézních přibývá, Česko dohání USA.

BYZNYS JE HRA

„Investice do umění se do tabulek nevtěsná,“ říká Pavlína Pudil z Kunsthalle • Nejdražší materiál roku 2023? Hrst štěrku z vesmíru za miliardu dolarů • Ekologie musí být podle Tomáš Nemravy, výrobce dřevěných domů, ekonomická.

Související témata

Nejnovější podcasty