https://www.finmag.cz/finance/265594-ratingovy-vyhled-usa-snizen-pavel-kohout-nepanikarte!

Ratingový výhled USA snížen. Pavel Kohout: Nepanikařte!

Během minulého týdne vyvolala pozornost zpráva o snížení výhledu kreditního ratingu Spojených států. Agentura Standard & Poor’s nesnížila rating jako takový – ten zůstává na nejstabilnější možné úrovni AAA. Snížila jen výhled, což znamená změnu jediného slůvka. „Stabilní“ bylo nahrazeno slovem „negativní“. Více v exkluzivním článku.

Co to v praxi znamená? Zatím ještě žádný ortel. Statisticky vzato, rating dlouhodobých federálních dluhopisů může být snížen během dvou let s pravděpodobností kolem jedné třetiny. Ke snížení ratingu samotného by došlo teprve tehdy, pokud by federální vláda a Kongres nebyly schopny přijmout účinný plán snížení federálního deficitu.

Na tomto místě by bylo možné napsat pojednání o nezdravém stavu veřejných financí, ale to by bylo nošení dříví do lesa. Snižování výdajů je obtížné, neboť většina výdajů má mandatorní, neboli ze zákona povinný ráz. Snížit tyto výdaje lze jen změnou zákona, což je obtížné, neboť zákonodárci obdrželi hlasy výměnou za sliby sociálních jistot. Zvyšovat daně? Také těžké. Kromě nevraživosti voličů mívá tento krok za následek zpomalení hospodářského růstu.

Trhy neskáčou, jak rating píská

Zajímavější otázkou je, zda posedlost ratingy není náhodou úplně zbytečná. Ratingy států jsou paradoxně nejméně důležité pro ratingové společnosti samotné, neboť jsou vytvářeny jen pro propagační účely. Agentury za ně nedostávají nic zaplaceno – jejich tržby jsou tvořeny výhradně platbami za ratingy komerčních subjektů. Přesto právě ratingům států je mnohdy přisuzována až magická moc.

Jejich skutečná moc je však mnohem menší. Ceny a výnosy amerických federálních dluhopisů na zprávu agentury S&P zareagovaly jen nepatrně a navíc na krátkou dobu. Rating je v zásadě postradatelná informace, jelikož výnosy státních a federálních dluhopisů stanovuje trh na základě jiných, mnohem důležitějších faktorů. Nabídka a poptávka na dluhopisových trzích se řídí očekáváními inflace, množstvím peněz v oběhu (čím více peněz, tím větší nucená poptávka a tím vyšší ceny dluhopisů) a samozřejmě i výnosy jiných investic, zejména akcií a dluhopisů jiných států.

V situaci, kdy Evropská unie čelí dalším kontrakcím v oblasti Řecka a Portugalska, kdy se vážně diskutuje o chybné konstrukci Evropského záchranného mechanismu a kdy v Německu a Finsku výrazně klesá politická vůle sponzorovat slabší členy eurozóny, není divu, že nepříliš finančně ukázněné Spojené státy americké vypadají ve srovnání s Evropou jako docela seriózní a dobře řízená ekonomika. Desetiletý americký federální dluhopis nese ročně 3,39 procenta do splatnosti, což umožňuje vládě financovat dluh jen nepatrně dráže než Němci, kteří platí 3,26 % ročně.

Naproti tomu země skupiny GIPSI (Řecko, Irsko, Portugalsko, Španělsko, Itálie) platí v průměru 9,37 % ročně, přičemž některé země (Řecko, Portugalsko) by dnes nebyly schopny na trhu udat desetiletý dluhopis za žádnou cenu. Rating nerating, trh má svůj názor a nedá si poručit.

Řecko peníze má...

Tak – a teď to podstatné. Jak budou zadlužené státy řešit neúnosné břemeno svých dluhů. Zkrachuje Řecko? Zkrachují USA? Rozpadne se eurozóna? Jak investovat?

Za prvé, Řecko nakonec zřejmě přece jen zkrachuje. Doposud je tato země likvidní, nikoli však solventní.

Rozdíl mezi likviditou a solventností je podstatný. Likvidita znamená, že i když nemám práci a musím splácet hypotéku, jsem zrovna při penězích, protože mi zrovna půjčil kamarád. Až mi peníze dojdou, buď podstoupím osobní bankrot, anebo mi kamarád opět půjčí. (Předpokládejme, že najít práci je nepřekonatelný problém.) Solventnost znamená, že vydělávám, byť jen o něco méně, než kolik měsíčně zaplatím. Pokud jsem solventní a přepadne mě krize likvidity (peněženka je prázdná a do výplaty zbývají tři dny), může pomoci překlenovací úvěr.

... a bude je mít, dokud kamarádi budou půjčovat

Jak jsou na tom Řekové? Špatně. Momentálně ještě mají peníze, protože jim půjčili kamarádi z eurozóny. Země však není solventní a podle žádného přijatelného ekonomického scénáře nemá šanci dluhy splatit, ledaže by kamarádi půjčovali donekonečna.

Evropští státníci a úředníci však odmítají připustit možnost, že v Řecku nastane částečná platební neschopnost alias státní bankrot. Tento fakt naznačuje, že nejsou schopni rozlišovat mezi krizí likvidity a krizí solventnosti. Ještě hůře: mnozí z nich, zejména Jean-Claude Juncker, jsou přesvědčeni, že krize eurozóny je dílem konspirace velkých spekulantů (a nikoli mizerného hospodaření Řecka, či dokonce nevhodnosti eura pro některé členské země.) Tato mentalita trochu připomíná 50. léta a boj proti diverzantům a „americkému broukovi“.

Naštěstí sice dnešní Evropa má demokratické poměry, ale odborné zázemí jejích vedoucích představitelů co do měnové a fiskální politiky je znepokojivě chatrné. Kdy Řecko upadne do platební neschopnosti, bude záviset na ochotě kamarádů dále překlenovat krizi solventnosti zaměňovanou za krizi likvidity.

Tiskárny na peníze na obou březích Atlantiku

USA nezkrachují, neboť:

- mají značné zkušenosti se zvládáním velkých dluhů;

- navzdory zhoršení ratingového výhledu bude trvat vysoká poptávka po amerických dluhopisech;

- kdyby došlok nejhoršímu, Federální rezervní systém zakročí prostřednictvím volné tvorby nekrytých peněz.

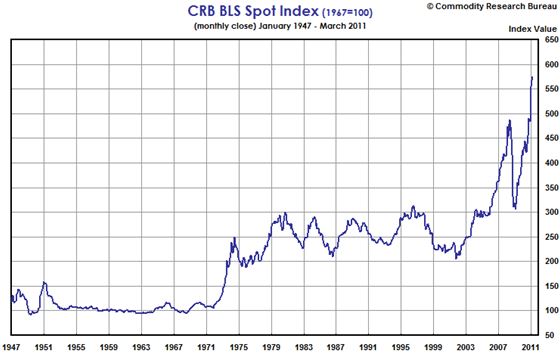

Něco podobného může dělat i Evropská centrální banka, byť doposud tento typ politiky praktikovala v mnohem mírnější podobě. Ať tak či onak, znamená to, že objem peněz v oběhu neustále poroste, což bude mít inflační dopady. Již má – je to zřejmé z grafu vývoje indexu cen komodit:

Index CRB BLS nezahrnuje ropu ani jiné energetické komodity, což je jiný (byť podobný) příběh. Sečteno a podtrženo: krize eurozóny, stejně jako vysoké zadlužení USA, je mohutný proinflační stimul, který již silně zapůsobil na trhy akcií a komodit – a ještě zapůsobí.

Související témata

Nejnovější podcasty